You are currently browsing the monthly archive for agosto 2016.

Dedico este post a esa niña de Valencia y ese niño de Murcia cuyas respectivas familias se toparon con las infames tasas judiciales en su camino de exigir indemnizaciones por gravísimos daños sufridos en el parto

Este post es más que un análisis jurídico necesariamente incompleto sobre una sentencia del Tribunal Constitucional muy compleja sobre tasas judiciales, la sentencia del Tribunal Constitucional de 21 de julio de 2016 que resuelve el recurso de inconstitucionalidad nº 973/2013 interpuesto por 109 diputados del PSOE de la X Legislatura contra la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses, la conocida como «Ley de tasas judiciales». Intentaré ser divulgativa en el análisis jurídico, en la medida de lo posible, pero habré de extenderme y aun así solo abarcaré algunos aspectos; sería inadmisible la superficialidad de crítica sin datos en tema de esta enjundia y relevancia social y sobre una sentencia de farragosas 70 páginas y que abarca numerosas normas. Y no se va a hablar solo de Derecho porque el Tribunal Constitucional y la Defensora del Pueblo en esto han escogido hacer política y no Derecho, y por tanto han de atenerse a las consecuencias de que se ponga de manifiesto.

Este post incluye distintos niveles de información y es también

1) un análisis de contextos y una crítica durísima

2) una hoja de ruta de qué hacer en tema de tasas judiciales

3) un guante lanzado a juristas para que profundicen en temas graves aquí solo apuntados no solo de tasas judiciales sino muy especialmente de control de constitucionalidad

y 4) muy especialmente, además, un requerimiento inmediato a legisladores y partidos para que tomen las medidas que corresponden en tasas judiciales y en la indispensable y urgente mejora del control de constitucionalidad.

No me queda más remedio que decir cosas muy duras y asumo la responsabilidad exclusiva que en su caso de ello se derive.

Puesto que es largo, pongo el resumen y las conclusiones con la problemática de fondo al principio.

PRIMERO.-Resumen y conclusiones

- No se deje engañar por titulares de prensa y resúmenes interesados. Lo que va a leer aquí se parece bastante poco a lo que quizá pueda leer en otros sitios.

- Hay que poner las cosas en su sitio: no estamos ante una cuestión de tasas judiciales sino ante una cuestión gravísima sobre el propio diseño y funcionamiento del Estado de Derecho, que ha de valorarse en su contexto.

- La sentencia del Tribunal Constitucional sobre tasas judiciales es el fracaso más absoluto del Estado de Derecho y de todos los controles constitucionales, incluyendo la Defensora del Pueblo, y la única conclusión razonable es que están mal diseñados. Han fallado estrepitosamente todos, y nada menos que en un tema que afecta de forma directa a dos puntos esenciales en un Estado de Derecho:

- 1) la protección de todos los derechos de la ciudadanía, puesto que impedir a la ciudadanía y entidades jurídicas el acceso a la jurisdicción para defender sus derechos cuando los conculca otro particular o entidad jurídica -incluyendo unos bancos notoriamente descontrolados-, o la Administración, es convertir en papel mojado cualquier derecho y por tanto promover los abusos

- y 2) el control de la arbitrariedad de la Administración, puesto que impedir recurrir a los tribunales los actos ilegales y arbitrarios, cuanto no corruptos, de la Administración significa promover la arbitrariedad y la corrupción y permitir que queden vigentes normas ilegales

- La responsabilidad es y ha siempre del Partido Popular y del Sr. Rajoy, y ya últimamente en términos de verdadero cinismo político. Ni son ni han sido jamás «las tasas de Gallardón». Y el ministro responsable directo es el Sr. Catalá, que debe dimitir inmediatamente.

- El Tribunal Constitucional no ha declarado inconstitucionales las tasas judiciales ni en general «como concepto» ni siquiera las que estaban vigentes tras sucesivas reformas para PYMES y ONGs, sino solo algunas; y por tanto las PYMES y ONGs siguen afectadas.

- El Tribunal Constitucional en absoluto ha dado un «varapalo» al Gobierno; al contrario, le ha hecho, no uno, sino muchos favores.

- Los daños causados son gravísimos y difícilmente reparables; y de parte de ellos incluso el Tribunal Constitucional dice expresamente que no quiere que se reparen por el asombroso argumento ¿constitucional? de que precisamente no quiere que se reparen porque son graves. Y lo peor, y me abruma tener que decir esta afirmación terrible: todos esos daños gravísimos y difícilmente reparables provienen de, y se han agravado por, nada menos que la propia actuación pasiva y activa del Tribunal Constitucional. El Tribunal Constitucional ha demorado la sentencia y con ello se han seguido causando daños y por si ello fuera poco el Tribunal Constitucional dice -o quiere decir y de hecho dice, y cuestión distinta es que haya vía para saltarse esto- que no habrá reparación.

- Las tasas judiciales recaudadas desconocemos a cuánto ascienden a día de hoy, y la opacidad es reiterada. Según datos de febrero de 2015, iban recaudados 639 millones de euros, si bien, naturalmente, se han seguido recaudando. Por poner las cosas en su perspectiva sobre las decisiones sobre fondos públicos: la extraña indemnización por el fallido caso Castor, que ha cobrado sin necesidad siquiera de solicitarla en juicio la empresa ACS, ha ascendido a 1.649 M€.

- El Tribunal Constitucional asombrosamente se pronuncia en el sentido de querer que las tasas judiciales pagadas hasta ahora no se devuelvan, cuando es nada menos que su propia demora inadmisible la que ha obligado a esos pagos inconstitucionales todo estos años; pero, atención, importante, pese a ello hay argumentos muy serios para la devolución de los importes abonados, y por motivos constitucionales de fondo distintos para personas físicas y para jurídicas.

- El Tribunal Constitucional no dice nada sobre lo mas grave, los peores daños, causados por su propia demora inadmisible: los sufridos por los innumerables que quedaron indefensos por no poder demandar o recurrir, lo que han dado lugar a que haya en estos momentos sentencias injustas no recurridas y situaciones jurídicas entre particulares injustas en las que ha ganado el fuerte por no poder el débil pedir amparo judicial, y con la Administración campando por sus respetos al no haber sido controlada; además, naturalmente, de todos aquellos casos en los que el débil ha sido forzado a aceptar acuerdos leoninos por no poder defenderse. Todo eso es difícilmente reparable conforme a las reglas generales de responsabilidad patrimonial, si bien esta importantísima cuestión requerirá estudio específico muy serio.

- El Tribunal Constitucional incluso ha llegado a la indecencia jurídica y política de usar argumentos objetivamente falsos en su sentencia, y no tangenciales, sino determinantes de la decisión; sea o no por negligencia inexcusable. La responsabilidad del Tribunal Constitucional se añade a la del Partido Popular, y ello es mucho peor, porque el Tribunal Constitucional es la institucion en teoría independiente y garante de nuestros derechos y no un partido además gangrenado de corrupción.

- Es manifiesta, inadmisible y contraria al Estado de Derecho la connivencia entre el Partido Popular y un Tribunal Constitucional servil e inútil salvo cuando se usa como arma y, más aún, colaborador necesario en el daño a la ciudadanía y el Estado de Derecho y que además no tiene empacho en usar en una sentencia demorada argumentos falsos y ocultar datos.

- Las tasas judiciales no han desaparecido con esta sentencia del Tribunal Constitucional ni siquiera para lo que los propios partidos políticos de forma consensuada ya consideraban indispensable. Por tanto habrá que cambiar la ley porque los propios partidos, incluyendo sorprendentemente hasta el Partido Popular, han hecho constar en las Cortes que están a favor de que se cambie en lo que ha resultado ser mucho más de lo que el Tribunal Constitucional ha considerado inconstitucional, que, cuidado, y esto que quede muy claro, inconstitucionalidad e injusticia no son, ni de lejos, conceptos equivalentes.

- Es muy importante resaltar que el Tribunal Constitucional EN MODO ALGUNO dice que haya que mantener las tasas judiciales, estas u otras, o que tenga que haberlas; lo que dice es que es constitucional mantener algunas concretas para PYMES y ONGS y grandes empresas, lo cual no quiere decir que HAYA que mantenerlas ni para PYMES y ONGS ni para nadie, ni tampoco quiere decir que sea JUSTO mantenerlas. Porque constitucionalidad y justicia son conceptos jurídicos absolutamente distintos entre sí, como también lo son de la conveniencia política y la libre decisión de los partidos en un tema que permite margen. Es decir, que el Tribunal Constitucional es aquí para MÍNIMOS, pero no para MÁXIMOS, y los partidos habrán de resolver sobre este tema como ellos mismos han dicho expresamente que se resuelva en muchas ocasiones y, en concreto, hasta en el Congreso, el día 19 de abril de 2016 y en las numerosas iniciativas legislativas de todos los partidos en esta materia en los primeros meses de 2016 y antes, en consonancia con la postura mantenida por los partidos al pronunciarse en numerosos parlamentos autonómicos sobre el tema al plantearse en ellos proposiciones no de ley a iniciativa de Brigada Tuitera.

- Habrá necesariamente que seguir haciendo actuaciones de promoción de la Justicia en la materia concreta de tasas judiciales, y en este post propongo y anuncio ya dos, muy concretas, además de advertir de una situación inadvertida, las tasas judiciales autonómicas que requieren actuación específica:

- 1) la preparación de un nuevo borrador de proposición de ley que solucione de una vez por todas el problema de las tasas para que sea aprobado en las Cortes tan pronto sea posible y que desde ya ofrece Brigada Tuitera a todos los partidos para aquellos casos en los que no han sido declaradas inconstitucionales, porque para el resto sin más se inaplican desde ya mismo

- y 2) una campaña masiva para solicitar devoluciones antes de que prescriban, porque la prescripción empieza enseguida

- Y la conclusión de fondo, gravísima:

- tenemos un Estado de Derecho fallido, un Tribunal Constitucional vergonzoso que no duda hasta en usar argumentos objetivamente falsos y que no tiene empacho en causar y agravar deliberadamente daños irreparables a la Justicia y a la ciudadanía

- y tenemos una situación jurídica y política extraordinariamente preocupante de la que las tasas judiciales son un ejemplo paradigmático que refleja el fracaso y la manipulación de todos los controles constitucionales y habrá que hacer una reflexión verdaderamente muy seria, incluso en relación con la actual redacción de la Constitución, sobre cómo evitar que barbaridades jurídicas flagrantes procedentes de un Gobierno central, cualquiera que sea, se aprueben, se apliquen, se agraven y se mantengan indefinidamente.

Porque es importante que no le induzcan a error las noticias parciales e interesadas: aquí realmente no se está dilucidando el tema de las tasas judiciales.

Aquí se dilucida otra cuestión de muchísima más importancia, lo esencial en una democracia digna de ese nombre: la efectividad de los controles de arbitrariedad y constitucionalidad sobre el Gobierno central, es decir, si estamos o no en un Estado de Derecho. Por tanto, este no es un post de tasas judiciales. Las tasas judiciales no son solo muy graves en sí mismas, que por supuesto, sino por lo que demuestran e implican: que en España tenemos un Estado de Derecho fallido con gravísimos problemas de diseño del control constitucional con la consiguente consecuencia de que un Gobierno estatal puede tranquilamente hacer, y en efecto hace, de su capa un sayo, y que podrá volver a hacerlo cuando quiera si seguimos con estos fallidos controles constitucionales.

Que se haga, por si fuera poco, nada menos que para impedir el acceso a la Justicia por el Gobierno en plena época de crisis, con abusos constantes de la Administración y abusos bancarios masivos que obligan a dirigirse a los tribunales a los ciudadanos ya indefensos por la pasividad del propio Gobierno, dice mucho del Gobierno y del Estado de Derecho que tenemos. Y del Tribunal Constitucional que tenemos, cómplice y agravador de todo esto.

Muy mala noticia. Pero hay que saber las cosas como son para saber qué hay que cambiar; los avestruces quizá sean muy felices pero seguro que nunca vuelan.

Que este aún inacabado grave episodio de las tasas judiciales, con estas lamentables actuaciones, complicidades y pasividades de tantos, tantos daños y tantos fallos, sirva al menos para algo: para que se plantee de una vez una reflexión política profunda sobre controles de constitucionalidad para evitar que se repita algo parecido en cualquier ámbito del Derecho, porque puede repetirse en cualquier momento en cualquier ámbito y pasaría exactamente lo mismo. Tiene que ser usted consciente de que si mañana una norma estatal impusiera por ley una prohibición de casarse a los pelirrojos o a los ciclistas o introdujera en el Código Penal la pena de muerte en tiempos de paz, o prohibiera atender en los hospitales a las mujeres por ser mujeres, por poner unos casos llamativamente inconstitucionales, sería igual.

LO ESENCIAL:

Imagine usted la norma estatal más descabelladamente inconstitucional que se le ocurra: los controles constitucionales serían LOS MISMOS de manifiesta ineficacia y gravísimas consecuencias:

- inutilidad total de controles de tramitación prelegislativa en normas estatales de rango de ley, pues de su vulneración más completa en realidad no se derivan consecuencias efectivas

- inexistencia de posibilidad de suspensión de ley estatal, que se aplica indefinidamente hasta que el Tribunal Constitucional quiera, o incluso de forma perpetua simplemente con que el Tribunal Constitucional no se pronuncie

- inexistencia de control de la agenda del Tribunal Constitucional ni de consecuencia alguna por la demora por más indefinida y prolongada que sea, y opacidad de sus criterios de agenda

- inexistencia de control y responsabilidad por la pasividad de no recurrir del Defensor del Pueblo, única institución que, sin relación con partidos, puede recurrir leyes estatales

- opacidad absoluta en la tramitación de los recursos, de forma que estos expedientes no son públicos, con todo lo que ello significa

- consecuencias paradójicamente perjudiciales de intentar solucionar el problema por vía de cuestiones de inconstitucionalidad

- y posibilidad ilimitada e incontrolable de que el Tribunal Constitucional

- declare que procede el archivo del recurso con solo quitar o modificar la ley recurrida, sin que diga siquiera que era inconstitucional ni sacar los colores al legislador que saca leyes inconstitucionales

- y dejando además abierta la posibilidad de que además declare los daños no sean indemnizables, incluso los derivados de su propia pasividad al no resolver.

Y ahora, el análisis. Vayamos a ello.

Hay dos formas de enfrentarse a cuestiones complejas: con explicaciones simples y erróneas o largas y correctas. Con las consecuencias que refleja esta viñeta:

Así que usted puede escoger:

1) o bien quedarse con lo muy reconfortante pero absolutamente incierto de los titulares falsos sobre la sentencia del Tribunal Constitucional que, dicen, «tumba las tasas judiciales de Gallardón» y lo del «varapalo» y con la explicación falsa que de ello se deriva y que le dejará una grata sensación de tranquilidad sobre el buen funcionamiento del Estado de Derecho y de la eficacia de los controles constitucionales y de «la regeneración del Partido Popular que por suerte se quitó de enmedio a un ministro de Justicia malvado y ahora tiene uno mejor«, y le inducirá a pensar además que de todas formas esto en realidad es una mera cuestión colateral de Justicia sin mayor importancia, y quedándose sin saber que lo que ha pasado con las tasas refleja de forma paradigmática la esencia del Estado de Derecho fallido y por supuesto puede perfectamente suceder de nuevo con cualquier tema de derechos si no se cambian las cosas

2) o bien puede perder su tiempo en leer este post.

Naturalmente puedo equivocarme. Pero he de asumir ese riesgo porque si me equivocara mucho en esto sería imperdonable, con centenares de documentos de tasas judiciales en mi ordenador, miles de palabras escritas e innumerables horas dedicadas en casi cuatro años al análisis jurídico del tema desde 2012.

Diario de Sesiones del Congreso de los Diputados. Pleno de 22-octubre-2012

Si escoge usted la segunda posibilidad, la explicación compleja, además, recibirá usted un puñetazo virtual en el estómago con este post en vez de esa reconfortante sensación de buen funcionamiento de Estado de Derecho que proporcionan titulares y explicaciones simples y falsos.

SEGUNDO.- El texto completo de la Sentencia del Pleno del Tribunal Constitucional de 21 de julio de 2016

Incluyo enlace al texto completo de la Sentencia del Pleno del Tribual Constitucional de 21 de julio de 2016, ponente Sr. Martínez-Vares, que también puede descargar aquí: STC Pleno 21 julio 2016 tasas judiciales La sentencia, difundida con fecha 29 de julio de 2016 en la web  del Tribunal Constitucional, aún no se ha publicado en BOE ni tiene número que la identifique. [Nota. En BOE de 15 de agosto de 2016, festivo, se ha publicado la sentencia, que es ya oficialmente la sentencia n° 140/2016, de 21 de julio. Enlace a BOE: aquí.]

del Tribunal Constitucional, aún no se ha publicado en BOE ni tiene número que la identifique. [Nota. En BOE de 15 de agosto de 2016, festivo, se ha publicado la sentencia, que es ya oficialmente la sentencia n° 140/2016, de 21 de julio. Enlace a BOE: aquí.]

Son 70 páginas de sentencia farragosa y en varios puntos casi ilegible; pocos la leerán entera. Incluyo la nota de prensa del TC Nota Informativa nº 74-2016 TC tasas, ahora en la web del TC, que es bueno que no se pierda rastro del colaboracionismo; pero, por favor, no lea la nota, y si la lee no se se fíe, que su pretendida objetividad es falsa, y esto es un blog jurídico y no un vocero del Gobierno.

Aquí tiene el encabezado y el fallo de la sentencia:

Lo primero: olvídese de lo que dicen los titulares periodísticos y los tuits de que el Tribunal Constitucional «tumba» o «declara inconstitucionales las tasas judiciales de Gallardón», porque no es cierto. Ni da ningún «varapalo».

Lo que hace el Tribunal Constitucional es algo totalmente contrario a lo que usted ha oído: echar un capote más al Gobierno.

Y no me produce ninguna satisfacción esta sentencia, sino una profunda preocupación. Y ruego a los representantes institucionales de la abogacía que dejen de expresar satisfacción en nombre de todos, porque yo al menos no estoy en estos «todos»; si en serio están contentos habré de deducir como única conclusión posible que la sentencia no se la han leído.

TERCERO.- Exactamente qué dice la sentencia y antecedentes

1.- El «concepto» y los peligros del «concepto». Antecedentes.

El título del post del procurador Manuel Merelles, reconocido experto en tasas judiciales, en su blog, enlace aquí. lo dice todo: el Tribunal Constitucional no declara inconstitucionales las tasas judiciales.

De hecho, no podía declararlas inconstitucionales «como concepto» porque el propio Tribunal Constitucional ya las declaró constitucionales «como concepto» en su sentencia 20/2012 de 16 de febrero de 2012 al resolver sobre una ley del propio Partido Popular del año 2002.

Y ya se sabe qué sucede cuando a un legislador con rodillo se le regala un «concepto» abstracto que permite cobrar. Eran unas tasas las de 2002 de muy pequeño importe las que al TC no le parecieron mal en 2012 «como concepto» siempre que fueran «proporcionadas».

Y claro, abierta la veda luego hay que entrar en el peligrosísimo sistema de analizar la «proporcionalidad» concreta.

Y sucede lo previsible: que ese legislador de rodillo aplica ese «concepto» como le da la gana.

Y de ahí, claro, aparecen con la ley de 2012 tasas de hasta 11.200 euros por recurso para que las paguen personas físicas sea cual sea su capacidad económica.

Y salga el sol por Antequera sabiendo que el Tribunal Constitucional, total, se va a cruzar de brazos indefinidamente.

Se lo explico.

Imagine que el Tribunal Constitucional hubiera dicho en 2012 que un tributo que se hubiera inventado de tapadillo el legislador diez años antes, en 2002, en una de esas leyes-batiburrillo de más de 100 páginas, estando el propio Partido Popular en el Gobierno y con el Sr. Aznar como presidente, un tributo de pequeña cuantía y que solo tuvieran que pagar grandes empresas y para casos muy concretos, no es inconstitucional «como concepto» y lo hace con expreso razonamiento de que esa gran empresa es gran usuaria de ese servicio público por el que tributa y que en modo alguno se plantea siquiera que no pudiera pagar ese importe y quedarse sin recibir el servicio público. Y al resolver un caso en el que se planteaba si una compañía de seguros gran usuaria de la Administración de Justicia, la compañía de seguros Aegón, podía pagar la fastuosa cantidad de 97, 71 euros.

E imagine que basándose en esa sentencia que el Tribunal Constitucional en febrero de 2012 dijo que dadas las circunstancias de ser gran empresa usuaria masiva de la Administración de Justicia que sin duda podía pagar y con cuantía insignificante en el caso de 97,71 euros, y además para unos pocos casos concretos, el legislador de 2012, o sea, el Partido Popular, acto seguido coge el rábano por las hojas de su propia Ley de 10 años antes, ve el cielo abierto y tiene la fantástica idea de que como ese tributo de 97,91 euros es constitucional «como concepto» para que lo pague una compañía de seguros, saltarse sin más los razonamientos, las cautelas y las matizaciones del Tribunal Constitucional, y sin más ni más y alegando encima esa misma sentencia, extender ese tributo a todos, personas físicas y juridicas y a la inmensa mayoría de los casos y además multiplicando a lo bestia las cuantías hasta el punto de llegar literalmente a miles de euros por pleito.

Repito: literalmente miles de euros por un solo pleito. Eso hemos tenido personas físicas por defender nuestros derechos y han seguido teniendo PYMES y ONGS hasta que el Tribunal Constitucional ha declarado inconsitucional, ahora, casi cuatro años después, la parte variable de la tasa.

¿Lo ve? El Sr. Aznar, del Partido Popular, mete la pequeña cuñita legislativa con el Sr. Montoro de Ministro de Hacienda en 2002 y consigue que cuele, y diez años después en 2012 el Sr. Rajoy del Partido Popular, con ¡oh, sorpresa! el mismo Sr. Montoro como ministro de Hacienda, aprovecha esa cuñita para pegar la clavada padre sin importarle la indefensión masiva y saltándose lo que el propio Tribunal Constitucional había dicho.

Pues eso es lo que ha sucedido.

Y, claro, el Tribunal Constitucional no solo cometió la imprudencia en 2012 de dar cancha a un legislador que a estas alturas debería saber que cuando se le da un dedo coge la mano, los dos brazos, las piernas y la cabeza, sino que además ha dejado sin pronunciarse en el congelador esa normativa inconstitucional tres años y medio y, atención, aplicándose, no suspendida.

Porque, no lo olvide que es importantísimo sobre lo que significa el control constitucional: la normativa estatal de rango de ley, por muy flagrantemente inconstitucional que sea, no puede dejar de aplicarse hasta que el Tribunal Constitucional decida resolver sobre ella en fecha indefinida.

A diferencia de la normativa autonómica que puede ser suspendida, la estatal no puede ser suspendida; es decir, que se deja en manos del Gobierno central con mayoría hacer lo que quiera, indefinidamente, hasta que un Tribunal Constitucional cuya agenda nadie controla decida resolver.

En el caso concreto de las tasas, por masiva presión social, judicial y política se han ido consiguiendo cinco reformas, cuatro de ellas con el Ministro Sr. Catalá, que han ido ampliando las exenciones y que aún así han dejado inconstitucional la ley, según ha declarado el Tribunal Constitucional.

Y aquí el Tribunal Constitucional ha decidido resolver tres años y medio después, dejando por el camino víctimas jurídicas y haciéndole el grandísimo favor al Gobierno de no entrar siquiera a pronunciarse sobre la barbaridad inicial de las personas físicas. Y de decir que no se devuelvan las tasas pagadas. De indemnizar, ni hablamos.

2.- Cómo queda esto tras la sentencia del Tribunal Constitucional en cuantías y casos y qué se va a hacer desde el punto de vista normativo

Recordemos que la tasa judicial tiene una parte fija y una variable y que en definitiva lo que se ha hecho es mantener la fija en parte y que desaparezca del todo la variable. La sentencia es un fárrago, y ni el «fallo» (nunca mejor dicho) se libra de serlo. Hay que dedicar un rato a saber cómo ha quedado la cosa.

Transcribamos primero lo que se declara inconstitucional, todo ello del artículo 7 de la Ley 10/2012, en su versión vigente a 21 de julio de 2016, es decir, tras las cinco sucesivas modificaciones que lleva la Ley inicial de 2012, es decir, aplicable a PYMES, ONGS y grandes empresas y no ya personas físicas.

«3º) Declarar la inconstitucionalidad y nulidad del art. 7, apartado 1, de la Ley 10/2012, de 20 de noviembre, en los siguientes incisos: «En el orden jurisdiccional civil: (…) Apelación: 800 €; Casación y extraordinario por infracción procesal: 1.200 €»; «En el orden jurisdiccional contencioso-administrativo: Abreviado: 200 €; Ordinario: 350 €; Apelación: 800 €; Casación: 1.200 €»; y «En el orden social: Suplicación: 500 €; Casación:750 €»; con los efectos indicados en el anterior fundamento jurídico 15

4º) Declarar la inconstitucionalidad y nulidad del art. 7, apartado 2, de la Ley 10/2012, de 20 de noviembre, con los efectos indicados en el anterior fundamento jurídico 15

Y cotejemos con el artículo 7 de la Ley 10/2012, en su versión vigente a 21 de julio de 2016; es el único artículo sobre el que se pronuncia, el que se refere a la cuantía del tributo. Marco en rojo lo que el Tribunal Constitucional declara inconstitucional; en azul lo que no se declara inconstitucional, lo que no debe confundirse ni con justo ni con económica y políticamente conveniente ni con lo que los partidos YA han dicho que estaban dispuestos a aprobar.

«Artículo 7. Determinación de la cuota tributaria.

1. Sin perjuicio de su modificación en la forma prevista en el artículo 8, será exigible la cantidad fija que, en función de cada clase de proceso, se determina en la siguiente tabla:

En el orden jurisdiccional civil:

Verbaly cambiario |

Ordinario |

Monitorio, monitorio europeoy demanda incidentalen el proceso concursal |

Ejecución extrajudicialy oposicióna la ejecuciónde títulos judiciales |

Concurso necesario |

Apelación |

Casacióny extraordinario por infracción procesal |

|---|---|---|---|---|---|---|

|

150 € |

300 € |

100 € |

200 € |

200 € |

800 € |

1.200 € |

Cuando después de la oposición del deudor en un monitorio se siga un proceso ordinario se descontará de la tasa la cantidad ya abonada en el proceso monitorio.

En el orden jurisdiccional contencioso-administrativo:

|

Abreviado |

Ordinario |

Apelación |

Casación |

|---|---|---|---|

|

200 € |

350 € |

800 € |

1.200 € |

Cuando el recurso contencioso-administrativo tenga por objeto la impugnación de resoluciones sancionadoras, la cuantía de la tasa, incluida la cantidad variable que prevé el apartado siguiente, no podrá exceder del 50 por ciento del importe de la sanción económica impuesta.

En el orden social:

|

Suplicación |

Casación |

|---|---|

|

500 € |

750 € |

2. Deberá satisfacerse, además, la cantidad que resulte de aplicar a la base imponible determinada con arreglo a lo dispuesto en el artículo anterior, el tipo de gravamen que corresponda, según la siguiente escala:

De |

A |

Tipo – % |

Máximo variable |

|---|---|---|---|

|

0 |

1.000.000 € |

0,5 |

10.000 € |

|

Resto |

0,25 |

Observará que la parte más grave de las tasas judiciales es la variable (un porcentaje de la llamada «cuantía procesal», es decir, aproximadamente, el interés económico del pleito); y no olvide que estas asombrosas cuantías de más de 10.000 euros que ve usted aquí han sido TAMBIÉN aplicables a personas físicas, y en igual importe que a un banco o a una multinacional.

O sea, que el Tribunal Constitucional ha cogido solo lo vigente a 21 de julio de 2016, es decir, tras cinco reformas de la ley de 2012 inicial y que ya solo eran aplicables a PYMES, ONGS y grandes empresas, y solo se ha pronunciado sobre la cuantía del tributo y la jurisdicción, y sobre absolutamente nada más, y

- directamente ha suprimido toda la parte variable de la tasa judicial, que llegaba a MILES DE EUROS

- no ha dejado ningunas tasas en Social (pleitos de tipo laboral y Seguridad Social y conexos) y en Contencioso-Administrativo (pleitos contra la Administración)

- y deja parcialmente tasas judiciales en una única jurisdicción, la Civil, en la redacción que había a 21 de julio de 2016, es decir, excluyendo a persona físicas PERO sin siquiera pronunciarse sobre eso, y quedando así:

Verbaly cambiario |

Ordinario |

Monitorio, monitorio europeoy demanda incidentalen el proceso concursal |

Ejecución extrajudicialy oposicióna la ejecuciónde títulos judiciales |

Concurso necesario |

|---|---|---|---|---|

|

150 € |

300 € |

100 € |

200 € |

200 € |

Espero que haya quedado claro.

Espero también que haya quedado claro que «apelación» y «casación» significa que se cobraban hasta el otro día MILES de euros por recurrir una sentencia desfavorable Y, atención, SIN RECUPERAR EL DINERO AUNQUE SE GANARA ese recurso para interponer el cual se obligaba a pagar a tasa judicial o a quedarse sin recurso si no se podía pagar.

Porque las tasas del recurso no son recuperables.

Es decir, que se paga a fondo perdido al Estado para que subsane su propio error. El Estado y el Partido Popular consideran loable que el Estado cobre a fondo perdido cantiadades enormes por rectificar los propios errores del Estado.

Se lo explico con un ejemplo. Imagínese un hospital con la exclusiva legal para curar heridas y enfermedades. Usted contrae una enfermedad o lo atropella un autobús y le encarga, porque no le queda otra, que lo cure y no solo no lo cura sino que agrava su dolencia y que luego le exige cobrar aparte a fondo perdido cantidades enormes por arreglar otro médico de mayor categoría lo que el de inferior categoría ha agravado. Y además le dice que está usted abusando de los servicios médicos por intentar que le arreglen el desaguisado. Pues eso.

Resumiendo. Ahora tenemos unas tasas que desde ya se inaplican, que son todas las marcadas en rojo, y otras que tendrán que reformarse con un proyecto normativo, que Brigada Tuitera, que ya redactó uno acogido por toda la oposición, presentará a todos los partidos para que lo presenten en las Cortes.

Y olvídese de lo que dice el ministro de Justicia en funciones Sr. Catalá. No vamos a dedica ni un minuto al Sr. Catalá que se permite el lujo politico de decir

«Yo me alegro de que [el TC] nos avise de que tenemos que revisar el sistema»

cuando se le ha avisado centenares de veces.

Un ministro que llego a decir que iba a SUBIR las tasas judiciales, las mismas tasas judiciales que tras BAJARLAS resultan ser inconstiucionales

Ah, y el TC no avisa, sino que declara inconstitucional. O sea, que no hay que «revisar las tasas», como dice el ministro en funciones. Hay que inaplicarlas directamente en todos aquellos casos específicamente mencionados en la sentencia, que son todos excepto la lista de lo que el TC mantiene, mencionadas en la sentencia, que exige reforma legislativa

Y ahora desmontemos esa tranquilizadora e interesada falacia de que las tasas judiciales son «de Gallardón» y de que por tanto es suya la responsabilidad.

CUARTO.-Las tasas judiciales sobre las que se ha pronunciado el Tribunal Constitucional no son “las tasas de Gallardón», sino las del Partido Popular y de su responsable, D. Mariano Rajoy, y del ministro de Justicia Sr. Catalá. En cuanto al ministro Catalá, su dimisión inmediata es indispensable en un país con una mínima decencia política

Las tasas judiciales sobre las que ha resuelto el Tribunal Constitucional proceden de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses, Ley de Tasas de 2012, es decir, una ley del Partido Popular aprobada estando el Sr. Gallardón de ministro de Justicia y el Sr. Montoro de Minisro de Hacienda.

Esa ley ha tenido desde 2012 nada menos que cinco modificaciones (Ley 42/2015, Ley 25/2015, Ley 15/2015, Real Decreto-ley 1/2015 y Real Decreto-ley 3/2013. Puede comprobar las reformas que ha tenido esa ley inicialmente de 2012 en el análisis que figura en la propia web del BOE

Resumen situación legal vigente en el momento en el que el Tribunal Constitucional se ha pronunciado:

En el momento de dictarse la sentenca del Tribunal Constituciona, las tasas de 2012 subsistían desde 2015 para PYMES y ONGs, además de para las grandes empresas, y todos ellos pagando el mismo desorbitado importe. Es decir, que el sistema inicial de 2012 en el que por el Partido Popular en solitario y por rodillo se impusieron tasas masivamente a personas físicas y juridicas y en igual importe elevadísimo y para prácticamente todos los procedimientos judiciales excepto en Penal, se ha ido mitigando por sucesivas reformas producidas por la masiva presión de la sociedad civil y unánime de los operadores jurídicos y política de toda la oposición, hasta que el TC se ha pronunciado sobre lo que quedaba desde 2015 al resolver un recurso del PSOE.

De las seis sucesivas normas de tasas desde 2012, incluyendo la Ley inicial de 2012 que se reforma por cinco posteriores,

- todas han sido aprobadas por las Cortes, siempre con apoyo unánime del Partido Popular y por rodillo parlamentario,

- y cuatro estando ya el Sr. Catalá de ministro

- y con la firma del Sr. Rajoy en todas las normasy todas sobre la base de una Ley de 2002 del propio Partido Popular y con el mismo Sr. Montoro de ministro de Hacienda.

El mismo Sr. Montoro ministro de Hacienda firma ahora la normativa de desarrollo reglamentario de la Ley de 2012 y de sus sucesivos refritos y firmó la normativa de desarrollo reglamentario de la Ley de 2002.

Porque, ojo, la normativa reglamentaria no la hace aquí Justicia sino Hacienda, porque, naturalmente está todo unido. Y, de hecho, las interpretaciones de tasas judiciales asombrosamente no se efectúan por Justicia sino por Hacienda, a traves de las llamadas «consultas vinculantes».

Y todas las reformas, incluyendo las cuatro de un total de cinco reformas hechas con el ministro de Justicia Sr. Catalá y todas ellas con el ministro de Hacienda Sr. Montoro, dejaron la ley inconstitucional, innecesaria e injusta, y se hizo así por el Partido Popular sabiendo perfectamente que era así, pues se le advertía constantemente.

Así que la ley que el TC ha declarado en parte inconstitucional ya no es la que se aprobó en las Cortes por el Partido Popular en solitario -que no por Gallardón- cuando Gallardón, sino un refrito jurídico aprobado también en solitario por el Partido Popular en su mayoría ya con el ministro de Justicia Sr. Catalá y todo ello incluso con el mismo ministro de Hacienda que coló las tasas en 2002 y sobre la base de esa ley de 2002.

En las actas parlamentarias constan innumerables apoyos del PP y del Gobierno a las tasas todos estos cuatro años, incluyendo los del Sr. Catalá de ministro, y las innumerables veces que en cuatro años desoyó a la oposición que advirtió de inconstitucionalidad e injusticia -atención, y mucho cuidado, que no es lo mismo- en iniciativas parlamentarias de todo tipo reiteradas por todos los partidos en la Legislatura IX (2011-2015) y la Legislatura X (2015-2016), y siempre entre el clamor del mundo jurídico.

Podría poner cientos de enlaces a las actas parlamentarias de cuatro años y dos legislaturas y a prensa. Voy a poner solo un enlace a una sola acta parlamentaria de 2016: aquí.

Se trata de la sesión parlamentaria del Pleno del Congreso de 19 de abril de 2016, en la más que fallida Legislatura X, la nacida de las elecciones generales de diciembre de 2015. En esa sesión el Partido Popular votó en el Congreso A FAVOR de plantearse derogar las tasas judiciales para personas PYMES y ONGs, tras cuatro años de mantenerlas.

Es decir, de derogar las mismas tasas que ahora ha declarado en parte inconstitucionales el TC y además, atención, de derogar también las que el TC no ha declarado inconstitucionales.

Es decir, hasta el propio Partido Popular votó expresamente hace tres meses a favor de plantearse derogar MÁS de lo que propio TC ha declarado ahora inconstitucional. Y los demás partidos.

Se trataba de votar una proposición de ley que, promovida y redactada por Brigada Tuitera y aportada a todos los partidos, fue presentada por Ciudadanos y apoyada por toda la oposición que planteó casi a la vez iniciativas análogas y reconoció en actas parlamentarias la labor de Brigada Tuitera, pasó en la anterior y fallida legislatura el trámite parlamentario inicial, la «toma en consideración», sin llegar a tramitarse completo por la convocatoria de nuevas elecciones; en este enlace a la web de Brigada Tuitera está explicado.

Transcribo parte de lo que dijo el Sr. Zoido, en nombre del Partido Popular en esa sesión del día 19 de abril de 2016 en el Congreso de los Diputados:

«Quiero dejar algo muy claro: las tasas vigentes son absolutamente ponderadas. La legislación de tasas promovida en la anterior legislatura se ajusta a la Constitución —así ha sido declarado— y a la interpretación que de la misma hace el Tribunal Constitiucional y, además, son acordes con los criterios marcados por el Consejo de Europa, por mucho que ustedes lo nieguen.«

Y acabo diciendo:

«En España, toda persona física o jurídica puede acudir a los tribunales en defensa de sus legítimos derechos, intereses o pretensiones, porque el actual sistema de tasas no supone un obstáculo para el ejercicio de los mismos. Las tasas vigentes, por mucho que se insista, no obstaculizan el acceso a la justicia, porque las tasas vigentes, por mucho que se insista, no conculcan el derecho a la tutela judicial efectiva y este proceso, el que hemos tenido en la anterior legislatura, ha sido la demostración de que todo se puede mejorar, pero ello a través del diálogo, de las aportaciones y del consenso. Por eso, señorías, el Grupo Popular no se opone a la toma en consideración de esta proposición de ley«.

Esto dijo en el Congreso de los Diputados el Partido Popular, tres meses antes del que el Tribunal Constitucional dijera que esas tasas no son proporcionales y por tanto inconstitucionales porque conculcan la tutela judicial efectiva.

Empieza el representante del Partido Popular diciendo que todo en tasas es perfecto, tras atacar a la oposición -esa transcripción se la ahorro, y hay que leerlo para creerlo, y lo digo habiendo estado presente como invitada en la tribuna del Congreso cuando se dijo- y, en extraño quiebro, en la última frase termina diciendo que sí, que pese a que todo es perfecto, y con una de esas bonitas apelaciones al diálogo habituales en un partido que ha gobernando en Justicia ya casi cinco años con el rodillo absoluto, no se opone a que se tramite una derogación de tasas para PYMES y ONGS.

Y naturalmente, aparte de ello, el PP no ha derogado nada, pese a que puede hacerlo por real decreto-ley como por real decreto-ley dictó ya dos normas sobre tasas judiciales -una estando de ministro Gallardón y otra estando de ministro Catalá– y habiendo dictado también otros reales decretos-leyes sobre otros temas estando en funciones.

Y es que hablar es gratis.

Y causar daños irreparables a la Justicia y a la ciudadanía, al parecer también.

Así que, resumiendo: el Partido Popular ha mantenido las cosas, tras haber tenido innumerables ocasiones para acabar con el problema, todas las veces que la oposición, en masa, planteaba iniciativas parlamentarias al respecto, que han sido muchísimas en cuatro años.

Y con todo lo dicho, ¿en serio cree usted que las tasas judiciales «son de Gallardón», ministro que dejó de serlo hace nada menos que dos años, tras cinco reformas legislativas que han mantenido lo que el TC ha declarado inconstitucional, cuatro de ellas estado ya el Sr. Catalá, y habiendo sido apoyadas de nuevo públicamente en el Congreso hace tres meses por el Partido Popular, habiendose hecho esa ley de 2012 sobre la base de una del Partido Popular de 2002 y siendo además el mismo ministro de Hacienda Sr. Montoro en 2002, en 2012, en 2013, en 2015 y en 2016 era siempre ministro de Hacienda y firmaba la normativa reglamentaria y de cuyo ministerio salían las consultas vinculantes que decían caso por caso qué había que pagar?

Autocita de 2015, de una de las muchísimas veces que desde 2012 he explicado que las tasas no son «de Gallardón» sino del Sr. Rajoy y del Partido Popular y del Sr. Catalá:

«Las tasas judiciales no fueron nunca las tasas judiciales del Sr. Ruiz-Gallardón, sino que fueron siempre las tasas judiciales del Sr. Rajoy y del Partido Popular. Es inadmisible cómo se manipula la situación. Parece ahora que las tasas judiciales eran cosa del Sr. Ruiz-Gallardón, Ministro de Justicia, y que era suya la responsabilidad. No es así. Absolutamente TODA la normativa de tasas judiciales con rango de LEY ha sido aprobada por el Gobierno y por el Partido Popular en las Cortes. TODA. El Sr. Rajoy apoyó explícitamente las tasas judiciales en declaraciones, aparte de, por supuesto, con su firma. Todas y cada una de las veces que este tema ha ido a las Cortes, y ha ido MUCHAS veces, y muchas a petición de la oposición, ha sido apoyado de forma unánime por el Partido Popular, incluyendo en el Congreso nada menos que el MISMO día en que dimitió el Sr. Ruiz-Gallardón, y después. La responsabilidad de lo ocurrido, de los daños irreparables, del sostenella y no enmendalla, no es del Sr. Ruiz-Gallardón. Es del Sr. Rajoy y del Partido Popular. Y a ellos hay que exigírsela.«

Y tiro de la maldita hemeroteca. Declaraciones del Sr. Rajoy con fecha 14 de diciembre de 2012 que se refieren a su apoyo expreso a las tasas judiciales aprobadas días antes en esa época y que, atención, no eran solo las que quedaban últimamente vigentes, ya solo para PYMES ONGs y empresas, sino todas, es decir, incluyendo para personas físicas y en el mismo importe que para grandes empresas, es decir MILES DE EUROS:

«Rajoy dice que Gallardón cuenta con su respaldo y el del Gobierno para llevar a cabo las reformas en la Justicia.

El presidente del Gobierno, Mariano Rajoy, manifestó hoy su apoyo y el de su Gobierno al ministro de Justicia, Alberto Ruiz Gallardón, en las medidas que está llevando a cabo para reformar la Justicia y en concreto, en lo que se refiere a las tasas para poder pleitear. «Ha hecho un esfuerzo para hablar, desde luego cuenta con el respaldo del Gobierno y de su presidente«, dijo el jefe del Ejecutivo en referencia al titular de Justicia y añadió que la decisión sobre las tasas es «sensata y equilibrada«.

«Sensata y equilibrada» la decisión de que personas físicas pagaran hasta miles de euros para poder pedir amparo en los tribunales, en igual importe que las grandes empresas e incluso sin que se devolvieran en caso de ganar el pleito en apelación, o sea, a fondo perdido, cuando ahora el Tribunal Constitucional ha declarado parcialmene inconstitucionales hasta lo que de tasas quedaba para PYMES. Imagínese que habría dicho el TC sobre esas mismas «sensatas y equilibradas tasas» pero para personas físicas.

No le haga usted el juego al Partido Popular. La responsabilidad es del Partido Popular y de Rajoy, y él la asumió, y no sólo con su voto, su partido y su firma, sino explícitamente, él y su Gobierno, dentro y fuera de las Cortes, muy reiteradamente, y en plena relación con lo iniciado en 2002. Que asuma el Partido Popular la responsabilidad de una ley inconstitucional gravísima que aprobaron y mantuvieron sabiendo que era inconstitucional y que dejen de cargarle el muerto a un muerto político como es el Sr. Ruiz Gallardón para echar balones fuera.

Quien pacte con el Partido Popular ya lo sabe: pacta con el partido que aprobó unas tasas judiciales que todo el mundo le decía que eran inconstitucionales, y las mantuvo, y cada una de las reformas que hizo, incluyendo las cuatro que se hicieron ya siendo Catalá ministro, eran también inconstitucionales y con apoyo explícito del S. Rajoy.

En cuanto al ministro de Justicia Sr. Catalá, es evidente que debería dimitir de inmediato. Las tasas judiciales sobre las que se han pronunciado el Tribunal Constitucional son incumparablemente más suyas como ministro que de Gallardón, aparte por supuesto de ser del Partido Popular y del Sr. Rajoy.

Por mi parte dejo de considerar al Sr. Catalá como persona con capacidad para regir los destinos de un ministerio de esa enjundia; si es que alguna vez ha tenido esa capacidad, claro. Porque no olvidemos, por ejemplo, que el año pasado por estas fechas el Sr. Catalá hablaba de SUBIR las cuantías de tasas judiciales.

Y en realidad la única capacidad que de verdad ha demostrado, y repetidamente el Sr. Catalá es la de saber sonreír y soltar blablás vacíos en saraos jurídicos unas cinco veces por semana, suscitando ya hasta sonrisas ironicas de los juristas, como padrino juridíco en el bautizo y novio jurídico en la boda; pero no muerto jurídico en el entierro programado del Estado de Derecho. No merece que perdamos nuestro tiempo tratando de él, que es irrelevante, y si pido su dimisión es solo por mínima higiene política.

Y es hace ya dos años publiqué un post cuando la dimisión del Sr. Gallardón diciendo que lo que importaba eran las políticas y no las personas y que era irrelevante el Sr. Gallardón y quien mandara si no cambiaban las políticas; y lamento mucho haber acertado.

Era premonitorio que el también irrelevante Sr. Gallardón hubiera escogido para dimitir el mismo día y la misma hora en que se debatía en el Congreso una proposición de ley del PSOE para derogar las tasas judiciales; no se dignó estar en el Congreso el ministro de Justicia Gallardón ese día. Y ha vuelto a pasar, con el ministro de Justicia Catalá, que tampoco ha estado en el Congreso cuando otro partido, ahora Ciudadanos y dos años después, presenta otra proposición de ley para derogarlas.

QUINTO.- Texto y contexto: el Gobierno en funciones sin control y el que no esta en funciones también sin control, indefinidamente

No he escogido al azar, de entre las innumerables menciones a tasas judiciales en las Cortes, las actas parlamentarias del Pleno del Congreso de los Diputados de 19 de abril de 2016, ni me extiendo en ello a humo de pajas.

Y es que difícilmente puede haber ejemplo más expresivo de cómo van las cosas en control constitucional que esa sesión de Pleno del Congreso de 19 de abril de 2016.

Porque las tasas hay que ponerlas en su contexto y si en tasas estamos hablando de control de la arbitrariedad y de fallos en el control, ese día en las Cortes también se habló de control; de falta de control. Y está pasando lo mismo que con tasas judiciales: que la falta de control se prolonga indefinidamente; llevamos con Gobierno en funciones sin control desde la convocatoria de elecciones en octubre de 2015.

El día 19 de abril de 2016 el ministro de Justicia Sr. Catalá no se dignó estar presente en el Congreso, en la primera ocasión en la que el Partido Popular apoyó públicamente en el Congreso tramitar una proposición de ley que tenía por finalidad derogar las tasas judiciales más allá de lo que ahora ha dicho el Tribunal Constitucional. No estaban allí ni él ni el Gobierno tampoco: habían decidido, y siguen decidiendo, no someterse al control de las Cortes pretextanto estar en funciones; y de eso también fui testigo presencial, estupefacta, aparte de figurar lo sucedido en las actas parlamentarias.

El Partido Popular ha decidido sencillamente vaciar a las Cortes de su segunda función, la de control, todo el tiempo que considere oportuno, hasta que se nombre nuevo Gobierno.

En una misma sesión se vio lo que pasaba en tasas judiciales, y por tanto en Justicia y en el Estado de Derecho, de absoluta falta de control, y se vio también la actitud del Gobierno de considerarse a sí mismo fuera de control parlamentario, como fuera de control constitucional llevaba más de tras años en tasas judiciales y despues se ha seguido viendo cómo la más absoluta falta de control constitucional continuaba en ambas cuestiones: la aprobación de leyes y el control parlamentario.

Y es también enormemente significativo, porque tras esa lamentable demora del Tribunal Constitucional en resolver sobre tasas judiciales, y sin que, además, haya resuelto del todo aún y habiendose negado a resolver parte precisamente por la propia demora, resulta que sobre esa negativa del Gobierno en funciones a someterse a las Cortes TAMBIÉN el Tribunal Constitucional es cómplice del Gobierno o el sistema de control falla estrepitosamente y da igual.

A día de hoy, acabada esa X Legislatura, sigue sin resolver sobre la negativa del Gobierno en funciones a someterse a control parlamentario las Cortes de la X Legislatura se disolvieron por Real Decreto de 3 de mayo de 2016 y el Tribunal Constitucional ha admitido a trámite DESPUÉS la queja de la oposición de que el Partido Popular vacía a las Cortes de su funcion de control («conflicto entre órganos constitucionales») después, y a día de hoy sigue sin resolver y lo seguirá estando cuantos años considere oportuno el TC.

En otro post he analizado el fracaso del Tribunal Constitucional, en términos muy duros

En este post paso a lo siguiente y hablo ya no solo de inutilidad y de apariencia falsa de control sino del Tribunal Constitucional como responsable y causante directo del daño causado el Estado de Derecho y a la ciudadanía.

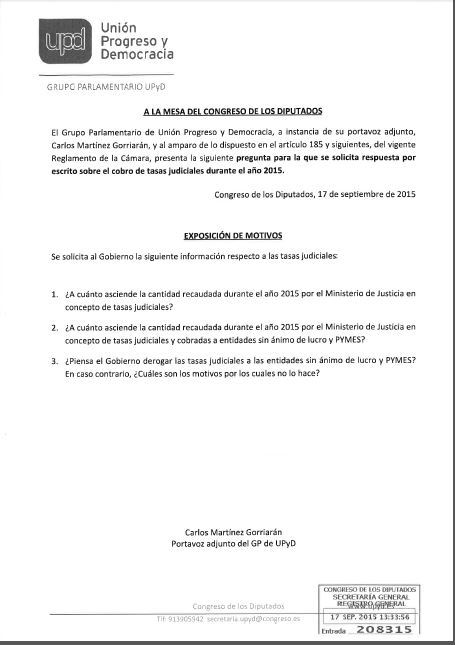

SEXTO.- ¿Cuál recurso de inconstitucionalidad sobre tasas judiciales resuelve exactamente el Tribunal Constitucional en esta sentencia de 21 de julio de 2016? ¿Por qué omite el Tribunal Constitucional mencionar que hay otro recurso del PSOE sobre tasas judiciales, contra el Real Decreto-ley 3/2013 que modifica la Ley de 2012? ¿Cómo es que no ha tenido en cuenta siquiera los argumentos expuestos en ese segundo recurso pese a que resuelve sobre la Ley de 2012 modificada por el Real Decreto-ley 3/2013 que la modifica y no sobre la Ley de 2012 a secas? ¿Y qué pasa con los otros recursos, incluyendo el otro recurso del PSOE?

Sorprende que el Tribunal Constitucional y los medios de comunicación hablen de «el recurso del PSOE» como si no hubiera muchos mas recursos de otras instituciones aparte del PSOE y como si , además, el propio PSOE no hubiera interpuesto otro recurso más, o sea, dos. La sentencia dice que se resuelve «el recurso de inconstitucionalidad núm. 973-2013″ interpuesto por 109 diputados del PSOE «contra los arts. 1, 2, 3, 5, 6, 7 y 11 de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses«.

Pero, atención, hay otro recurso del PSOE que sorprendentemente ni siquiera menciona la sentencia y cuyos argumentos tampoco menciona, y que no parece constar en el BOE ni en la web del TC que se haya acumulado con este: el recurso de inconstitucionalidad nº 3076-2013, interpuesto por el PSOE en relación con el Real Decreto-ley 3/2013 que modificó la ley de 2012, y que fue admitido a trámite por el Tribunal Constitucional. Providencia de admisión accesible aquí y texto completo de recurso accesible aquí.

En este enlace a este mismo blog constan, en laboriosa recopilación personal de información permanentemente actualizada desde hace años, los datos de los siete recursos de inconstitucionalidad interpuestos en materia de tasas judiciales, algunos con su texto, además de las nueve cuestiones de inconsitucionalidad interpuestas por diversos juzgados y tribunales (sin contar las otras más que fueron inadmitidas). Interpusieron recursos de inconstitucionalidad contra la Ley 10/2012:

- la Generalitat de Cataluña. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad número 995-2013

- PSOE (único partido con representación en las Cortes con posibilidad individual para interponer recurso de inconstitucionalidad al disponer del mínimo exigible de firma como recurrentes de cincuenta diputados y/o senadores para firmar el recurso). Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad nº 973-2013. RESUELTO POR SENTENCIA DE 21 DE JULIO DE 2016. TEXTO COMPLETO DE LA SENTENCIA DEL TRIBUNAL CONSTITUCIONAL de 21 DE JULIO DE 2016, AQUÍ.

- la Junta de Andalucía. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad n.º 1024-2013

- el Gobierno de Aragón. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad n.º 4948-2013

- el Gobierno de Canarias. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad n.º 4972-2013

y, además, contra el Real Decreto-ley 3/2013 que modificó la Ley 10/2012

- PSOE. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad nº 3076-2013

- la Junta de Andalucía. Enlace a providencia de admisión aquí. Recurso de inconstitucionalidad n.º 3035-2013

Hay pues, que conste, CINCO recursos de inconstitucionalidad contra la normativa de tasas judiciales; o, según se compute, SIETE, dado que los del PSOE y la Junta de Andalucía fueron ampliados al RDL 3/2013 mediante nuevo recurso. Esos recursos, que sorprendentemente no son de difusión oficial obligatoria en su texto, los tengo difundidos desde hace años en este blog, algunos con su texto. Es importante además porque es imposible opinar sobre una sentencia sin haber leído el recurso y sin embargo en todos los recursos se da por sentado que sí.

- enlace al texto completo del recurso del PSOE de 19 de febrero de 2013, contra la Ley de Tasas de 2012, que consta en este mismo blog aquí y aquí primera hoja sellada

y la providencia de admisión de 23 de marzo de 2013 del TC del recurso nº 973/2013

- y enlace aquí al texto completo en este mismo blog del recurso del PSOE contra el Real Decreto-Ley 3/2013 que reforma la Ley de Tasas de 2012 para rebajar tasas a personas físicas e incluir algunas exenciones de 19 de febrero de 2013, contra la Ley de Tasas de 2012, y aquí primera hoja sellada con fecha 23 de mayo de 2013

Lea usted la sentencia. El TC menciona y resuelve SOLO un recurso del PSOE que fue presentado con fecha 19 de febrero de 2013, el recurso de inconstitucionalidad núm.973-2013, admitido a trámite por providencia de 12 de marzo de 2013.

Y habiendo dos recursos, ambos admitidos a trámite, dice el Tribual Costitucional en esta sentencia que no puede pronunciarse sobre determinados puntos de la Ley 10/2012 porque fueron modificados por el Real Decreto-ley 3/2013 y, atención, no tiene en cuenta estas segundas alegaciones de ese segundo recurso, ni las menciona.

Preguntas preocupantes con preocupantes respuestas:

- ¿Cómo es posible que el Tribunal Constitucional resuelva un recurso del PSOE contra una ley modificada, sí mencionando que está modificada hasta el punto de que por ello decide no entrar en el fondo del asunto sobre eso, y resolviendo, o mejor dicho, decidiendo no decidir, precisamente en atención a esa modificación, pero OMITIENDO que contra parte de esa modificación TAMBIEN hay recurso y soalayando los argumentos que sirvieron de base para ese segundo recurso?

- ¿En serio puede seriamente resolverse un recurso contra un ley modificada diciendo expresamente que resuelve contra esa ley modificada y no la original, y no entrando en el fondo porque se ha modificado, y sin analizar siquiera los argumentos absolutamente conexos que contra esa modificación expuso en otro recurso conexo del mismo recurrente? ¿Y sin mencionarlo siquiera? ¿Es admisible una técnica jurídica así en un órgano constitucional y además en un tema de tanta enjundia y que además ha tardado tres años y medio en resolver? ¿Cuando el segundo recurso no solo está admitido a trámite sino que salió en prensa y el texto está hasta en este mismo blog? ¿Cuando dispone los medios técnicos, hasta letrados de apoyo, que no podrían soñar juzgados de instancia, y con esos medios comete una chapuza o un desbarajuste que avergonzaría a un juzgado de instancia y que en un juzgado de instancia sería motivo de recurso y aquí no tenemos más posibilidad que aguantarnos y quedarnos alucinados?

- ¿Cómo es posible, además, que sí mencione en su FJ 2 (página 22) que hay cuestiones de inconstitucionalidad pendientes sobre los mismos temas, es decir, que al analizar los óbices de procedimiento sí ha mirado en su base de datos para lo que le ha parecido oportuno, pero no para recordar que hay media docena justa de recursos de inconstitucionalidad pendientes?:

«Además, no existe dato alguno que permita inferir que la medida de exención introducida resulte meramente coyuntural, y no nos encontramos tampoco dentro de las excepciones reconocidas a la indicada doctrina general (temas competenciales o de depuración del procedimiento legislativo), que permitiera considerar viva la controversia en este punto. Todo ello, sin perjuicio de advertir que actualmente hay admitidas a trámite por este Tribunal varias cuestiones de inconstitucionalidad planteadas por diversos órganos judiciales sobre los preceptos que se hallan impugnados en este recurso, y que algunas se refieren al pago de la tasa por personas físicas en el respectivo proceso a quo, lo que llevará a este Tribunal en el marco de esos procesos constitucionales, a resolver lo que proceda sobre su exigencia a dichas personas.»

- ¿Hemos de conformarnos con una técnica juridica así cuando la correcta técnica jurídica es en sí misma garantía?

- ¿Hemos de conformarnos con un Tribunal Constitucional que resuelve sobre una ley reformada sin tener en cuenta los argumentos expuestos en el recurso contra la reforma?

- ¿Esto es un Tribunal Constitucional serio?

Y vayamos más allá, con más preguntas.

- ¿Qué va a hacer el Tribunal Constitucional con ese segundo recurso del PSOE? ¿Tirarlo a la papelera? ¿Resolverlo sin leerlo y haciendo corta y pega diciendo que, total, ya resolvió en el caso anterior, de aquella manera, no teniendo en cuenta los argumentos ni la primera ni la segunda vez?

-

Artículo ochenta y tres

El Tribunal podrá, a instancia de parte o de oficio, en cualquier momento, y previa audiencia de los comparecidos en el proceso constitucional, disponer la acumulación de aquellos procesos con objetos conexos que justifiquen la unidad de tramitación y decisión. La audiencia se hará por plazo que no exceda de diez días.·

- ¿Y qué va a pasar con los otros recursos, los que no son del PSOE, y que abarcan cuestiones distintas y que también ha dejado congelados indefinidamente el Tibunal Constitucional y no sabemos cuánto tiempo más va a dejar congelados? ¿Cómo es posible que no los haya acumulado todos, pese a que tiene manifiesta unidad de decisión, de conformidad con el artículo 83 de la Ley Orgánica del Tribunal Constitucional

-

- ¿Y por qué no sabemos nada de esto, puesto que los expedientes de justicia constitucional no son públicos?

- Y, ya puestos, ya que el Tribunal Constitucional no ha tenido a bien acumular de oficio siete recursos que tratan exactamente de lo mismo, hasta tal punto que al resolver el primero abarca todo, ¿es que nadie, ni el PSOE, ni la Junta de Andalucía, ni el Gobierno de Aragón, ni la Generalitat de Cataluña, ni el propio Gobierno central, ni el abogado del Estado, ni quienes más hayan comparecido, que no sabemos quiénes son, ha pedido la acumulación? ¿Qué control de constitucionalidad tenemos?

- ¿Cuánto tiempo más va a dejar la indefinición jurídica a la Justicia sin pronunciarse sobre los otros recursos? ¿Tendremos que escoger entre o bien promover reformas legislativas para derogar lo que aún mantiene el TC como vigente sin saber si pasado mañana habrá un punto o una coma que no le guste al TC al resolver todas esas impugnaciones pendientes, o bien exigir ya que se cumplan los compromisoso políticos hechos públicos por todos los partidos en beneficio de PYMES y ONGS en el Congreso el día 19 de abril de 2013?

- ¿Y qué va a pasar con los recursos de amparo y cuánto más tiempo va a dejar indefensos a recurrentes? Porque quien esto firma tiene conocimiento personal de al menos tres recursos de amparo de PYMES en situación calamitosa.

A usted todo esto le puede parecer una cuestión técnica. A mí me parece:

- que tenemos un Tribunal Constitucional que, por decirlos suavemente, cuanto menos es un chapuzas, si es que el calificativo de «chapuzas» encaja en resolver un Tribunal Constitucional sobre la constitucionalidad de una ley modicada decidiendo no entrar en el fondo del asunto precisamente porque está modificada y sin tener en cuenta en absoluto los argumentos de dos recursos conexos donde se recurre contra esa segunda ley que modifica la primera, y sin tener en cuenta tampoco cuatro recursos más contra la ley primera.

- y que tenemos un procedimiento de control constitucional absolutamente opaco, hasta tal punto de que ni siquiera el TEXTO de los recursos resulta oficialmente accesible, con lo que ello significa de no poder constatar siquiera a lo largo del procedimiento qué argumentos usan quienes en nuestro nombre solicitan que se pronuncie el TC sobre leyes estatales, al igual que es opaca la agenda del TC y sus criterios para decir antes o después.

SÉPTIMO. El retraso inadmisible en resolver por el Tribunal Constitucional no solo ha permitido salvar la cara al Gobierno sino que causa daños precisamente por la demora que el propio Tribunal Constitucional mismo provoca, y por si ello fuera poco como consecuencia de que esos daños han sido graves e incluso irreparables precisamente dice el Tribunal Constitucional que esos daños no deben repararse

Esto ya es de causar estupefacción. El Tribunal Constitucional ha retardado extrañamente su sentencia y la ha dictado dejando sin contenido recursos planteados, precisamente por su propio extraño retraso.

- Hace ya año y medio que se rumoreaba que la sentencia ya estaba encima de la mesa

- y de hecho ya la periodista jurídica María Peral difundió en febrero de 2016 en El Español lo que en efecto ha sido la sentencia en julio de 2016.

Y encima se dice por el TC que lo anterior quede como está; lo anterior, que son nada menos que los daños gravísimos causados por la propia demora.

¿Por qué ha tardado tantos años el Tribunal Constitucional en resolver? ¿Cuánto tiempo lleva esa sentencia redactada cuyo texto conocemos desde febrero de 2016? ¿Por qué se ha pospuesto su aprobación? ¿Por qué la sacan ahora en pleno verano a días de las vacaciones judiciales y cuando no hay forma de movilizar a la opinion pública? ¿A qué está jugando el Tribunal Constitucional? ¿Con quién está jugando el Tribunal Constitucional?

Recuerde lo explicado: la ley de 2012 se ha modificado cinco veces desde 2012. Y el Tribunal Constitucional tiene la caradura jurídica de decir que como él mismo ha dejado en un cajón los recursos formulados contra la Ley de 2012 y su reforma de 2013, que son nada menos que siete, como tengo recogido en en este mismo blog, no entra en las cuestiones que ya han sido modificadas por normativa posterior.

Es decir, que de «varapalo» al Gobierno nada; el Gobierno se va de rositas. El TC le ha ahorrado con su propia demora pronunciarse sobre el fondo del asunto y la vergüenza política de que se diga con todas las palabras que es flagrantemente inconstitucional imponer 11.200 euros de tasas judiciales irrecuperables a una familia que recurre a los juzgados para solicitar una indemnización que se le niega a su hijo que ha sufrido gravísimos daños el parto. Y no es demagogia sino caso real. Más de un caso, de hecho.

Y voy a transcribir un artículo de la Ley Orgánica del Trbunal Constitucional, para que quien esto lea se ría, sabiendo que el Tribunal Constiticional dicta habituamente sentencias que son una burla que declaran que hay dilaciones indebidas en juzgados que señalan el juicio a dos años vista y tardando el propio Tribunal Constitucional seis años en decirlo y diciendo que no tenga efecto que lo diga, o sabiendo que el otro día salió una sentencia sobre una normativa valenciana de hace diez años y sabiendo otros casos bien conocidos de dejar recurso en un cajón, y los cotidianos no notorios y constantes que podrá comprobar solo dedicando un segundo a mirar la web del TC con su jurisprudencia.

Artículo treinta y cuatro de la Ley Orgánica del Tribunal Constitucional

Uno. Admitida a trámite la demanda, el Tribunal Constitucional dará traslado de la misma al Congreso de los Diputados y al Senado por conducto de sus Presidentes, al Gobierno por conducto del Ministerio de Justicia y, en caso de que el objeto del recurso fuera una Ley o disposición con fuerza de Ley dictada por una Comunidad Autónoma, a los órganos legislativo y ejecutivo de la misma a fin de que puedan personarse en el procedimiento y formular las alegaciones que estimaren oportunas.

Dos. La personación y la formulación de alegaciones deberán hacerse en el plazo de quince días, transcurrido el cual el Tribunal dictará sentencia en el de diez, salvo que, mediante resolución motivada, el propio Tribunal estime necesario un plazo más amplio que, en ningún caso, podrá exceder de treinta días.

Tiene su importancia la Ley Orgánica del Tribunal Constitucional en ese artículo 85 que demuestra notoriamente que por lo visto el ordenamiento jurídico es orientativo cuando interesa y se acata pero no se cumple, salvo cuando se exige a otros que se cumpla, porque aquí hay dos varas de medir, y en esto no se ha cumplido jamás, y que las dilaciones indebidas son irrelevantes pese a que el artículo 24 de la Constitución dice que son causa de indefensión e inconstitucionales.

Porque con independencia de que el TC no cumpla ese plazo, ni pase nada jurídicamente hablando por no cumplirla, lo cierto y verdad es que la demora en tramitar es exclusiva responsabilidad política suya, y un recurso que tendría que haber estado resuelto en verano de 2013, y ya sería mucho, lo está en verano de 2016, y mientras tanto se han estado causando daños, y lo que ya es intolerable es que el propio Tribunal Constitucional dice que esos daños que él mismo ha causado y agravado con su propia demora queden sin solución precisamenre porque él mismo los ha agravado.

Y dice el Tribunal Constitucional, y se queda tan ancho, que quien pagó lo que él mismo dice que es inconstitucional pierda lo pagado, y olvida que si precisamente se vio obligado a hacer ese esfuerzo económico que no le era constitucionalmente exigible es porque al TC no le dio la gana resolver antes, y que si muchos quedaron irremediablemente indefensos porque ni pagar siquiera pudieron y los echaron del acceso a la Justicia también es porque al TC no le dio la gana resolver antes.

¿Cree usted que en un post en teoría jurídico es muy fuerte o muy inapropiado que se diga que al TC le ha dado la gana hacer daño a la Justicia y a la ciudadanía y favores al Gobierno? Pues más fuerte me parece a mí que eso sea la realidad.

Y hay más: el uso de argumentos sencillamente falsos en la sentencia.

OCTAVO.- Datos falsos que usa el Tribunal Constitucional para llegar a conclusiones sobre constitucionalidad de las tasas judiciales que son inadmisibles y falsas porque los datos que le sirven como argumentos son falsos: el dato falso de que las tasas judiciales se pueden fraccionar y aplazar

Transcribo el Fundamento Jurídico 6º:

d) Como medidas ya no de exención de la tasa judicial, sino de flexibilización de su pago para situaciones de insuficiencia económica transitoria del obligado, sea persona física como jurídica, ha de tenerse en cuenta que el devengo de la tasa judicial genera una deuda de naturaleza tributaria, por lo que nada obsta a poder solicitar su aplazamiento o en su caso el fraccionamiento de la cantidad a pagar, en los términos del art. 65 de la Ley General Tributaria y cumpliendo con los requisitos establecidos a su vez en los arts. 44 y siguientes del Reglamento General de Recaudación (Real Decreto 939/2005, de 29 de julio, que lo aprueba). El art. 2 de la Orden EHA/1030/2009, de 23 de abril,dispensó de la obligación de prestar garantías en las solicitudes de aplazamiento o fraccionamiento, para deudas de importe no superior a los 18.000 euros; cantidad ésta que el art. 2 de la Orden HAP/2178/2015, de 9 de octubre, ha elevado a los 30.000 euros. Ha de recordarse al respecto que este Tribunal, en la STC 20/2012, de 16 de febrero, FJ 10, con cita de la STJUE de 22 de diciembre de 2010, asunto DEB Deutsche Energiehandels-und Beratungsgesellschaft mbH Contra Bundesrepublik Deutschland (núm. C-279/09), apartado 61 y fallo, dictada en relación con el derecho de acceso a la justicia que consagra el art. 47 de la Carta de Derechos Fundamentales de la Unión Europea), ya advirtió de la necesidad de implementar también medidas de flexibilidad no ya en cuanto al importe, sino en relación a la forma de pago de la prestación exigida, a fin de evitar que su exigencia anticipada pueda representar «un obstáculo insuperable para el acceso a la justicia».

En conclusión y a la vista de todos los supuestos de exención y de pago flexible de la tasa judicial a las que pueden acogerse las personas jurídicas, no cabe concluir que el art. 7 o los demás preceptos de la Ley 10/2012, de 20 de noviembre, conculquen el derecho de acceso (a la jurisdicción o al recurso) del art. 24.1 CE, en virtud de una supuesta desprotección ante situaciones de insuficiencia económica del obligado a su pago.«

Usted, leyendo, esto, creerá sin duda que SÍ es posible fraccionar la tasa judicial, puesto que el Tribunal Constitucional dice que sí y en ello se basa precisamente para considerar que no hay vulneración al derecho constitucional de acceso a la jurisdicción.

Pues es falso. Y lo ha sido tanto para personas físicas como jurídicas, y lo sigue siendo para las jurídicas que seguían obligadas al pago en el momento de la sentencia y las que siguen siendo obligadas después de la sentencia.

En mi ingenuidad nunca pensé ver en el Tribunal Constitucional un argumento tan objetiva, absoluta e indiscutiblemente falso en ningún tema, y no digamos ya en relación con el derecho fundamental de acceso a la jurisdicción. A quienes llevamos años luchando contra esto dentro y fuera de los tribunales nos dice el Tribunal Constitucional que eso contra lo que hemos luchado no existe.

Aquí incluyo una lista al azar de tuits que, desde 2012, recogen el grave problema de la negativa oficial de Hacienda a fraccionar o aplazar el pago de las tasas judiciales.

Aquí un enlace a una noticia de Europa Press de 2012, que dice lo mismo:

Aquí un tuit mío, uno de muchos que he publicado sobre el tema, de 2014:

Otro tuit mío de octubre de 2014 en el que difundí por primera vez un documento en el que Hacienda denegaba por escrito el fraccionamiento o aplazamiento de pago en un caso concreto, ya denegado con carácter general en su propia web, argumentando Hacienda que lsa tasas judiciales no son susceptible de aplazamiento o fraccionamiento porque el «carácter esencial del plazo» de pago lo impide.

Otro tuit de 2014 que recoge un documento judicial que deniega el aplazamiento de la tasa

Y aquí el documento judicial difundido:

Y un tuit de otro abogado del mismo día de la sentencia del TC en el que menciona que archivaron un pleito por denegarle aplazar el pago de la tasa

Y es que la propia Hacienda deniega el fraccionamiento y el aplazamiento del pago de tasas judiciales tanto a personas físicas como a jurídicas, y así lo he denunciado públicamente en este blog repetidas veces. Sigue en la página web de la Agencia Tributaria a día 5 de agosto de 2016, quince después de dictada de la sentencia por el Tribunal Constitucional, que recoge exactamente lo mismo que repetidamente se viene denunciando en este blog y ha sido hasta objeto de recurso: Hacienda niega fraccionar o aplazar y argumenta que la tasa judicial ha de hacerse en pago único.

Aquí tiene el enlace a la web de Hacienda en el momento de redacción de estas líneas, accesible a 5 de agosto de 2016, quince días después de dictarse la sentencia del TC.

Transcribo lo que dice esta «nota informativa» de Hacienda en ese enlace, la misma «nota informativa» que lleva años colgada en la web de la Agencia Tributaria, porque dice lo mismo que llevo años denunciando incluso en este mismo blog repetidamente que lleva colgado años en su web:

«La presentación y pago de la tasa judicial se efectúa de la siguiente forma:

Para grandes empresas, así como para todas las sociedades anónimas y limitadas, la presentación se realiza de la forma en la que se efectúan las demás autoliquidaciones tributarias, es decir, presentación telemática por Internet y pago electrónico mediante cargo en cuenta o tarjeta. Requiere estar en posesión de un certificado electrónico que acredite la identidad.

La presentación telemática también la puede efectuar un colaborador social de la Administración Tributaria (colectivos de asesores, gestores…).

Una vez realizado el proceso, además de obtenerse un recibo que justifica su presentación y pago, se facilita un código seguro de verificación (CSV) que permite visualizar en la sede electrónica de la Agencia Tributaria la declaración presentada.

Para el resto de contribuyentes (personas físicas o entidades que no sean sociedades anónimas limitadas), además de la presentación telemática por Internet, se ha habilitado un formulario disponible en la página web de la Agencia Tributaria y que se obtiene sin necesidad de certificado electrónico, solo con tener una conexión a Internet.

Una vez cumplimentado correctamente, se obtienen 3 ejemplares impresos de la autoliquidación que se deben llevar a la entidad financiera colaboradora (banco o caja de ahorros) para efectuar el ingreso.

Tras la realización del ingreso, se devuelven 2 de los 3 ejemplares (el ejemplar del sujeto pasivo y el de la Administración de Justicia), con el ingreso debidamente validado.

El importe de la tasa no se podrá aplazar, fraccionar o compensar.»

Y de hecho es un problema gravísimo: Hacienda no solo imponía unas tasas económicamente inasumibles sino que no dejaba fraccionarlas o aplazarlas, de lo que se deducía, como conclusión posible, que en realidad no interesaba cobrar, sino impedir el acceso a la Justicia, como decía el propio legislador -carácter disuasorio- y ha sido denunciado repetidas veces en este blog en posts específicos, como inconstitucional finalidad disuasoria del acceso a la Justicia.

Y por otros juristas, incluyendo al ilustre catedrático de Derecho Procesal de la Universidad Complutense D. Andrés de la Oliva, académico de la Real Academia de Jurisprudencia y Legislación, que lo resumía así en una entrevista jurídica en 2015, enlace aquí: “Siempre comenté que no era tanto una tasa como una trampa para obstruir el acceso a la Justicia. Es el único impuesto que no se puede aplazar o fraccionar”.

Unos cuantos datos más:

- Post de este blog de 21 diciembre de 2012, recién implantadas las tasas, en el que se recogia documentadamente el criterio de Hacienda expuesto en su propia web contrario al aplazamiento o fraccionamiento, enlace aquí.

- Post de este blog de 12 febrero de 2015 donde se menciona la problemática de la imposibilidad de aplazar o fraccionar, enlace aquí

- Post de este blog de 24 de mayo de 2014 donde se menciona la problemática de imposibilidad de aplazar o fraccionar, enlace aquí

- Post de este blog de 18 de marzo de 2015 en el que recoge cómo intentar solucionar el problema del no fraccionamiento o aplazamiento de pago , enlace aquí

En el post de 14 de mayo de 2014 se incluye la nota informativa de Hacienda que seguía colgada en la web de Hacienda que decía, y dice, que se denegaba el fraccionamiento y aplazamiento:

Web oficial de la AEAT a 1 de agosto de 2016

En este documento incluyo copia de la web de Hacienda a día de hoy: Nota informativa AEAT

A continuacion resolución concreta de la Agencia Tributaria que deniega el aplazamiento o fraccionamieno de pago, alegando que legalmente no es posible, documento que lleva años difundido en este blog y que ha circulado profusamente en redes sociales:

Y no solo eso. La cosa es más grave. El tema de la imposibilidadad de fraccionamiento y aplazamiento es tan grave que está también en los tribunales, recurrido masivamente y no ya en relación con un caso concreto, sino recurrido con carácter general, en la Audiencia Nacional, sala de lo Contencioso-Administrativo. Nada menos que desde hace tres años y medio, en numerosos recursos interpuestos contra la normativa de desarrollo reglamentario de las tasas judiciales que se fundamentan también, específicamente, en la imposibilidad de fraccionar, aplazar y compensar las tasas judiciales, incluyendo el interpuesto por el Consejo General de la Abogacía Española, el Consejo de Consumidores y Usuarios de asociaciones de abogados, de Colegios de Abogados, y el de referencia firmado por los abogados Entrena y Jiménez Shaw. Hubo que hacer una movilización especifica y masiva para esos recursos, que duró meses, contra varias normas reglamentarias, y el último recurso se amplió por Devuelta incluso a la norma reglamentaria de la reforma de 2015.

O sea:

- Se ha recurrido a la Audiencia Nacional, masivamente, la normativa general que impide fraccionar y aplazar, y alegado que se impide

- Para interponer esos recursos hubo que pagar tasas judiciales

- Hacienda no habría dejado ya fraccionar ni aplazar esas tasas para recurrir su propia norma