You are currently browsing the category archive for the ‘Real Decreto-Ley 3/2013’ category.

Recordemos, lo primero, que las tasas judiciales actuales NO son una iniciativa y un proyecto del Sr. Ruiz-Gallardón, exministro de Justicia. Lo son del Gobierno en su conjunto y del Sr. Rajoy, como TODAS las actuaciones en Justicia. Ya se ha explicado en un reciente post en el otro blog de esta bloguera, enlace aquí.

Y una vez recordado esto, que es básico, permítame, Sr. Catalá, que le hable a usted directamente, porque es más fácil que hablar con el Sr. Rajoy -que está de perfil como de costumbre, o comentando que llueve-, aunque el responsable, naturalmente, NO ES USTED, Sr. Catalá.

Sr. Catalá, por favor, no use argumentos ni herramientas de negociación en materia de tasas judiciales que constituyen un insulto a la inteligencia y son inadmisibles incluso como herramientas clásicas de negociación. No es de recibo que diga usted que hay tasas judiciales que habrá que estudiar si SE SUBEN, porque puede que algunas estén BAJAS. En beneficio del sentido común, por favor, absténgase de decirlo, que estamos ya muy cansados:

<<«Es cierto que hay algunas cuantías excesivas y se pueden ajustar» pero otras «quizá son bajas y se pueden elevar» ya que «tampoco sería razonable que la medida fuera dirigida a bajar la recaudación«>>.

Como usted sabe perfectamente, o si no, debería saberlo, Sr. Ministro, hay tasas judiciales de hasta 11.200 euros de una sola vez, caso de los recursos ante el Tribunal Supremo de personas jurídicas, o de un recurso de apelación en Derecho de Familia en materia de pensión compensatoria son 800 euros de MÍNIMO.

Sr. Ministro, la Audiencia Provincial de Pontevedra ha eximido a un particular de unas tasas judiciales por exorbitantes. Sr. Ministro, aquí tiene la resolución, una de las dos que ha dictado en análogo sentido; por favor lea:

Auto Audiencia Pontevedra exime tasas por exorbitantes

y aquí tiene el enlace.

¿Le parece a usted normal que una Audiencia Provincial tenga que INAPLICAR la ley de tasas que ha salido adelante con los solos votos del PP, sí, inaplicarla directamente, que es lo que ha hecho la Audiencia para no dejar indefenso a un particular? Sr. Catalá, eran tasas judiciales de DOS MIL OCHOCIENTOS EUROS, unas tasas de recurso de apelación.

2.800 euros para que los pague un particular ¿le parece a usted mucho o poco? ¿De las tasas que han de subir o de las que han de bajar? Porque permítame que le recuerde que el salario medio en España, y está bajando -y es un significativo importe inferior en mujeres, que aquí también hay brecha de género-, es de unos 22.000-24.000€/año, que hay muchos millones de parados y que el MÍNIMO en una apelación es de 800 € de tasas, MÁS que el salario mínimo.

Su insistencia en la importancia de la recaudación, Sr. Ministro, es engañosa. Por favor, no me intente hacer creer que el dato que les interesa a ustedes es la recaudación. En primer lugar, porque si es cierto, es lamentable; es INDECENTE que plantee alguien siquiera, y no digamos un Ministro de JUSTICIA, que el acceso a la Justicia, el derecho constitucional de la tutela judicial efectiva del artículo 24 de la Constitución, deba estar condicionado a la recaudación. En segundo lugar, porque resulta que NO es verdad. Ustedes, su partido y su Gobierno, no hicieron ningún cálculo mínimamente serio sobre los ingresos previsibles de tasas judiciales; de hecho no hicieron NINGUNO EN ABSOLUTO cuando modificaron las tasas judiciales por Real Decreto-ley 3/2013. No era eso lo que les interesaba; o si era eso, y así calculan, de ninguna manera, me echo a temblar de pensar en cómo serán los sistemas de cálculo en los demás tributos.

No, no están interesados en cobrar, sino en DISUADIR. Así lo dice el propio preámbulo de la ley de tasas, expresamente, como si fuera admisible disuadir de hacer uso de un derecho constitucional que es garantía de todos los demás, el que garantiza que todos los demás no sean papel mojado, el de la defensa de los derechos.

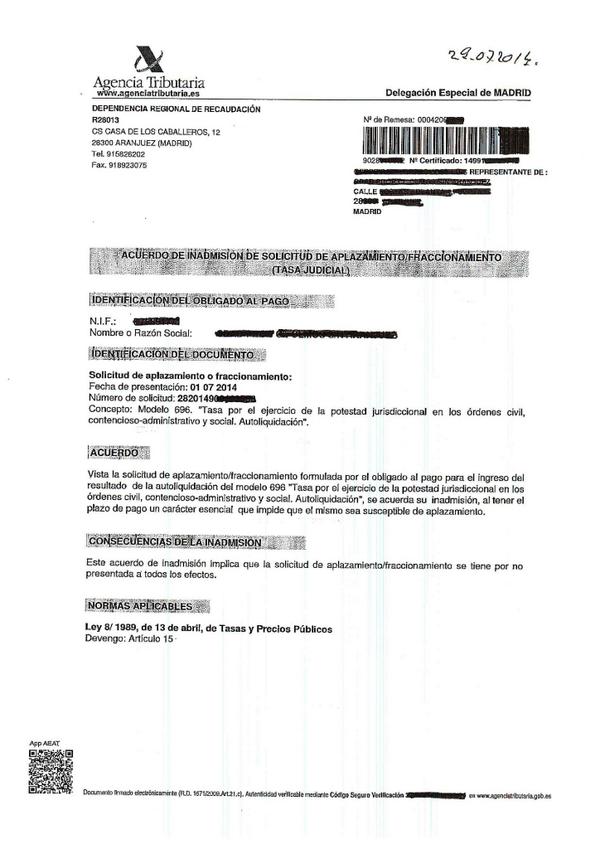

Y es dato más claro, la prueba del nueve, es que si DE VERDAD estuvieran interesados ustedes en COBRAR, darían facilidades de pago, PERO no las dan, Sr. Ministro. Aquí tiene un ejemplo de cómo Hacienda, que se ha convertido en el nuevo Ministerio de Justicia, DENIEGA aplazamiento o fraccionamiento de pago de unas tasas judiciales:

Sr. Ministro, cuando uno quiere cobrar pero ADEMÁS no impedir el acceso a la Justicia, da facilidades de pago. ¿Quién puede pagar los 800 € MÍNIMO de tasas judiciales de apelación en los 20 días que hay para apelar? ¿En una España con esos salarios, con tanta gente que no llega a fin de mes?

No, Sr. Ministro, lo de la recaudación es un PRETEXTO, un pretexto además inadmisible incluso como pretexto. Lo que quieren es impedir el acceso a la jurisdicción a quien no interesa que acceda, quitar poder a los jueces, reducir los costes de la Administración de Justicia en su conjunto, impedir jurisprudencia que no venga bien, y si además se recauda, pues mejor. Muchos pensamos que no es casualidad que se pusieran tasas judiciales a personas físicas justo cuando saltó a la luz la barbaridad de las preferentes, o cuando tantísimos particulares están teniendo que demandar a bancos porque se niegan a quitar la cláusula suelo, ante la pasividad vergonzosa de la Administración de defensa del consumidor y de las autoridades económicas.

Y, por favor, le ruego que deje de decir en sus declaraciones que no hay tasas judiciales en Laboral, como he leído con asombro y ojalá no sea cierto, y si no lo es disculpe. SIGUEN en la ley de USTEDES, porque NO están derogadas, y si se han quitado EN LA PRÁCTICA, que ciertamente NO en la ley, no las han quitado USTEDES, que fueron quienes las pusieron -no las había ni con Franco- sino el Tribunal Supremo en un acuerdo no jurisdiccional, y que TAMPOCO las ha quitado para TODOS, pues siguen exigibles para PYMES y gran empresa. Y VOLVERÁN a ser aplicables PARA TODOS si sale adelante el proyecto de ley de Justicia Gratuita que tiene USTEDES ya en las Cortes; puesto que el Tribunal Supremo echó mano de un argumento formal, la subsistencia de la Ley de Justicia Gratuita de 1996, que quedará sin efecto tan pronto ese proyecto se convierta en Ley, bien pronto. Por favor, un poco de seriedad.

y AHORA, una vez que tenemos un poco de seriedad, Sr. Ministro de Justicia, vamos a hablar en serio de cómo reformar las tasas judiciales

Y no es serio que diga que en DOS años de vigencia de las tasas judiciales no han tenido tiempo de estudiar su impacto. Por favor, mejor no diga esas cosas. Porque una de dos:

1) es cierto, y entonces son ustedes unos irresponsables y unos incompetentes, que se permiten el lujo de no estudiar el impacto de una medida gravísima, pese a las denuncias unánimes de la oposición y los constantes mensajes de los operadores jurídicos y asociaciones de derechos humanos, antes y después de la ley, y a la existencia de recursos de inconstitucionalidad y clarísimas cuestiones de inconstitucionalidad de varios juzgados o tribunales, o

2) nos están tomando por tontos. Eso parece cuando «se sorprende» usted públicamente del aumento de la litigiosidad en Civil, olvidando las miles de demandas de preferentes y cláusula suelo, interpuestas por consumidores -los que han podido pagarlos, que los hay que no han podido-, asumiendo MÁS GASTOS por culpa de su Gobierno, por la pasividad de las autoridades económicas.

La tercera posibilidad, que es que ambas cosas a) y b) sean ciertas, prefiero no pensarla.

Bien, hablemos pues en serio. ¿Quiere usted reformar las tasas judiciales, una vez salvada la cara tras la salida del Ministerio del Sr. Exministro y tras marear la perdiz un poco, MUY POCO? Perfecto. Permítame que me tome la libertad de sugerirle cómo.

Y le planteo DOS posibilidades, ninguna de las cuales exige ningún estudio, que ya esta todo estudiado, y por mucha gente.

PRIMERA POSIBILIDAD.

Coja sin más la proposición de ley de tasas judiciales del PSOE que USTEDES rechazaron en el Congreso, en solitario, el MISMO día y a la MISMA hora en que dimitió el Sr. Ruiz-Gallardón.

Se trata, sencillamente, de poner tasas judiciales SOLO a las empresas de gran facturación, y SOLO en Civil y Contencioso-Administrativo. En este enlace a un post de mi otro blog tiene los datos. Y haga un corta y pega.

Y con la única salvedad de no olvidar TRES cosas que, ya puestos a hacer las cosas bien de verdad, no hay que olvidar:

a) Que incluso las empresas de gran facturación tienen derecho a la tutela judicial efectiva del artículo 24 de la Constitución.

Por tanto, tienen que prever ustedes un mecanismo para acreditación individual de medios económicos INCLUSO en caso de empresas. Eche usted un vistazo a la jurisprudencia del Tribunal Europeo de Derechos Humanos. E incluso a la del Tribunal Constitucional, que especifica que las tasas judiciales serían inconstitucionales INCLUSO para empresas de gran facturación si fueran impeditivas.

Hay recursos de amparo ahora mismo interpuestos ante el Tribunal Constitucional por parte de personas jurídicas, empresas que TAMPOCO podían pagar las tasas judiciales; no solo personas físicas, casos inaceptables absolutamente. Pregunte a sus amigos del Tribunal Constitucional, que echen un vistazo al registro de entrada de asuntos. O pregúntemelo a mí, si prefiere, que aquí tengo a mano los recursos, redactados por juristas serios, y alguno hasta está difundido en la web.

Y recuerde que la sentencia Kniat del TEDH permitiría exigir un incidente de acreditación de recursos económicos caso por caso, y que el propio MInisterio de Justicia, en su nota de prensa al modificar las tasas judiciales por Real Decreto-ley 3/2013, ya dijo que así habría que hacerlo, aunque era más cómodo no hacerlo; tire de su propia hemeroteca. Usted verá lo que es cómodo o no cómodo; pero si no lo hace así, no solucionará el problema; creará otros.

b) El problema de la repercusión vía costas a los consumidores.

Hagamos primero un poco de Historia. Las tasas judiciales se suprimieron en 1986; unas tasas por cierto mucho menos graves, incomparablemente, que las actuales, muy inferiores a las actuales, que no afectaban a Laboral y que cuando se producía un impago, no daba lugar a efecto procesal, o sea, que no impedían seguir el pleito como las de ahora. Cuando se reintrodujeron las tasas judiciales por EL MISMO partido que ahora está en el Poder, por la Ley 53/2002, ustedes las pusieron SOLO para empresas de gran facturación; lo recordará usted bien, que estaba usted por aquellas fechas en el Ministerio. Y luego llegó el actual Gobierno en el año 2012, del mismo partido, tiró de su propia ley de 2002, cogió el texto, y donde ponía «empresas de gran facturación» puso «todos» incluyendo personas físicas y PYMES; donde ponía «tales cuantías», las aumentó significativamente ; y donde ponía «Civil y Contencioso-Administrativo» puso «Civil, Laboral y Contencioso-Administrativo«. Pero es que el ínterin, además, había salido una ley de 2011, del inmediatamente anterior Gobierno, que permitía incluir en costas las tasas judiciales; en los casos en los que HAY costas, que como usted sabe, NO SON TODOS ni muchísimo menos, aunque se gane en el pleito o en el recurso todo lo ganable. Pero, vaya, vaya, vaya, qué mala suerte, resulta que las tasas SÍ son repercutibles PRECISAMENTE en los casos más frecuentes en los que una gran empresa o un banco demanda a un consumidor; así que si ponen ustedes tasas altas a la gran empresa y SOLO a ella, resultará que FINALMENTE resultará que pagará la tasa el consumidor.

El problema se denunció en este blog para el caso concreto de los ejecutados hipotecarios en este post y posteriormente la defensora del Pueblo asumió el problema en sus insuficientes recomendaciones sobre tasas judiciales, y ustedes mismo recogieron una modificación legislativa en este sentido por el RDL 3/2013, limitada al caso de ejecuciones hipotecarias, caso sangrante. El problema es extensible a los casos clásicos de reclamaciones de grandes empresas y bancos contra consumidores, por ejemplo en cualquier préstamo.

Y por cierto, esas insuficientes «recomendaciones» de la defensora del Pueblo, a las que ni siquiera hicieron ustedes caso, hablaban de tener en cuenta el caso de las PYMES. No piense que nos vamos a olvidar de las PYMES, que tantas veces encubren a un modesto autónomo; ni que nos conformaremos con que se quiten las tasas a personas físicas.

C) Que resulta que ahora ADEMÁS hay tasas autonómicas en Cataluña, vigentes, que se SUMAN a las estatales, y que en su actual redacción son aplicables solo a gran empresa, excluyendo personas físicas y PYMEs. ¿Le da igual la voracidad recaudatoria de que por un mismo acto procesal una gran empresa haya de pagar DOS tasas? Porque a mí, personalmente, me parece sorprendente e incomprensible, y me da igual que sea inconstitucional o deje de serlo, que un mismo acto procesal dé lugar a dos tasas. ¿Y si mañana le da a cualquier comunidad autónoma por poner sus propias tasas, además de, aplicables a personas físicas, como ya hizo Cataluña antes de modificarlas? ¿No tendrán ustedes que hacer una PREVISIÓN razonable en relación con esta doble tributación, que choca contra el sentido común INCLUSO si quien paga es una gran empresa y teniendo en cuenta que las tasas autonómicas NO SON, o no deberían ser, repercutibles vía costas?

SEGUNDA POSIBILIDAD

Coja usted las tasas judiciales catalanas actuales, y haga un corta y pega, sin olvidar las observaciones anteriores. Tal cual.

Y aparte de eso, hay MUCHAS otras posibilidades más, que requerirían un estudio, y no es posible porque esto URGE. Por ejemplo, que vuelvan ustedes sin más a SU propia ley de tasas judiciales de 2002, sin olvidar, eso sí las observaciones supra. O que pongan tasas A LOS QUE PIERDEN SIN RAZÓN, no ANTES y como requisito procesal, sino a quienes, conforme a la Ley de Enjuiciamiento Civil, se entienda que han litigado con temeridad en sentido técnico.

Y seguro que hay más posibilidades, pero, se insiste, NO HAY TIEMPO.

Cada día de demora es día de PÉRDIDA IRREPARABLE DE DERECHOS. Cada día, Sr. Ministro. CADA DÍA. Y ningún derecho perdido lo es de banco o gran empresa. Si no se fía usted de los que le contaría CUALQUIER ABOGADO O ABOGADA, que le contará lo mismo, eche usted un vistazo a los casos que menciona el periódico El País en un reciente reportaje: indefensión frente a aseguradoras que no pagan lo que tiene que pagar (¿ha probado usted a negociar con una gran compañía una indemnización QUE SE DEBE, pero que la gran compañía SABE que no se podrá exigir judicialmente?), personas que no pueden recurrir sentencias en materia de Derecho de Familia, problemas de preferentistas.

Y quizá también deba usted leer esta reciente sentencia del Tribunal Supremo de 9 de septiembre de 2014, en la que se rechaza la responsabilidad civil del Estado por la demora en resolver recursos de inconstitucionalidad por parte del Tribunal Constitucional. El Tribunal Constitucional tarda lo que quiere en resolver, y si tarda y declara inconstitucional una norma, no es exigible responsabilidad al Estado por el particular a quien esa norma inconstitucional se le aplicó. ¿Qué bueno, verdad? Hay una pila de recursos de inconstitucionalidad contra las tasas judiciales, y da igual que haya demora en resolverlos por el Tribunal Constitucional; no es indemnizable el perjuicio individual causado, que en el caso de tasas judiciales es cada derecho PERDIDO PARA SIEMPRE por no poder defenderlo. Claro que siempre queda el Tribunal Europeo de Derechos Humanos, para reclamar, eso sí; largo nos lo fiáis.

Voy acabando. Permítame que cite a una persona que NO es abogado: el ilustre Prof. D. Andrés de la Oliva, catedrático de Derecho Procesal, figura incontestable en el sector:

«La más importante reforma de la Justicia en España ha consistido en hacerla inaccesible a gran número de personas mediante la Ley 10/2012, de 20 de noviembre, no modificada significativamente por el Decreto-Ley 3/2013, de 22 de febrero. Con esa “reforma”, España pasaba de tener una Justicia accesible a tener otra sólo accesible a las personas adineradas. Un cambio histórico de radical involución.»

«Ha sido comentario común, tras la salida de RG del Gobierno, que las primeras declaraciones del Ministro Catalá buscaban marcar la máxima distancia con su predecesor. En ese sentido, su inmediata afirmación de analizar, revisar y mejorar la Ley de Tasas. ¿Qué análisis echa en falta el nuevo Ministro? Después, anunció la convocatoria de una “mesa sectorial”, invención verdaderamente peregrina, porque los justiciables somos todos y como ya Bentham vio con lucidez, no formamos ningún sector. ¿O va a convocar CATALÁ a quienes, económicamente acaudalados, se benefician de las tasas, a quienes las recaudan y a quienes han visto muy disminuido su trabajo judicial? No es posible dudar de que se trata de una maniobra dilatoria de lo que está exigiendo, desde su entrada en vigor, una inmediata y radical rectificación.»

No deje usted de leer el post en el que dice esto, y más cosas, una figura insigne de nuestro Derecho Procesal; aquí tiene usted el enlace.

Y recuerde también que CUALQUIER OTRA COSA que ustedes aprueben que sea DISTINTA de lo arriba expuesto, será considerado por muchos lo que sería: un mero maquillaje electoral. Y denunciado públicamente como tal.

Y en cuanto a las prisas, me permito recordarle que USTEDES MISMOS aprobaron una mini reforma de SUS PROPIAS tasas judiciales POR REAL DECRETO-LEY. Concretamente, por el Real Decreto-ley 3/2013. O sea, que USTEDES MISMOS consideraron que existía «extraordinaria y urgente necesidad» para modificar SUS PROPIAS TASAS JUDICIALES. No sé si habrá muchos casos en los que se apruebe una ley en un mes de noviembre, ante la oposición general, y en un mes de febrero siguiente se modifique por real decreto-ley ante la «extraordinaria y urgente necesidad» creada al SACAR la ley por LOS MISMOS que la habían sacado en solitario. No conozco ningún caso. Pero lo que sí sé es que la «extraordinaria y urgente necesidad» persiste y tienen ustedes el mecanismo del real decreto-ley para arreglar este persistente, gravisimo, intolerable desaguisado, y ningún pretexto para no usarlo, porque YA lo han usado.

No maree la perdiz, Sr. Ministro, por favor. Ni desde el punto de la inexistente necesidad de más estudios, que NO se necesitan, ni desde el punto de vista de la necesidad de demora en sacar una ley por vía parlamentaria, porque PUEDEN ustedes perfectamente arreglar esto por real decreto-ley, tiene usted excusa para arreglar esto ya.

YA.

Verónica del Carpio Fiestas

P.S. «Una pulga no puede parar a una locomotora, pero puede sacar ronchas al maquinista» (cita de una viñeta de Mafalda, de Quino)

-Nota importante: este post contiene muchas cosas sobre/contra tasas. Sobre Laboral este post contiene TODOS los argumentos contra tasas, con información actualizada a 3-mayo-2013; quien solo esté interesado en esa concreta cuestión, que vaya directamente a apartado 5 donde aparece este icono:

Esta información de tasas y TODA la que es posible localizar con búsqueda exhaustiva diaria es difundida y actualizada cotidianamente en twitter por esta bloguera en la cuenta @veronicadelcarp

1.- ¿Qué es el Derecho inútil?

«Leyes oropel», «leyes placebo», «Derecho hueco», «Derecho inútil». Éstas son algunas de las expresiones que utiliza el jurista MARTÍN MORENO en su artículo del año 2007 significativamente titulado «¿Para qué sirve el Derecho inútil?», para referirse a las normas caracterizadas por ser su vigor normativo minúsculo, cuando no inexistente [no deje de leer ese artículo jurídico, pinche Derecho inútil artículo Martín Moreno]. Qué familiares resultan estos planteamientos de «leyes oropel» y «Derecho hueco» de un tiempo a esta parte; vamos, sin ir más lejos, en cuanto a tasas judiciales. Porque una de las clásicas funciones del Derecho inútil, tal y como lo describe Martín Moreno es crear normas con las que

«se pretende —literalmente— hacer que se hace,

es decir, dar una respuesta normativa sin pretender que sea eficaz, sino únicamente para responder a las presiones sociales que exigen una medida o reacción del poder público«.

No es pues Derecho inútil realmente, en el sentido de que no sirva para nada. Sirve para algo muy importante para el legislador, mejor dicho, para legisladores no muy escrupulosos o, casi peor, que demuestran tal ignorancia de la realidad jurídica y fáctica que de verdad se creen -todo es posible y cosas más raras se han visto- que están haciendo algo. Sirve entonces el Derecho inútil

para que la gente SE CREA que SE HA HECHO ALGO, que las cosas han cambiado.

O sea, y esto es ya expresión mía,

marketing jurídico,

que viene a ser al Derecho lo que las chuches a la comida.

Y ahora, hablemos de tasas judiciales, exenciones subjetivas de tasas y Derecho inútil, y primero, un inciso terminológico, sobre eso tan repetido de la reciente «modulación» (sic) de las tasas, y algún detallito de cómo están las cosas ahora.

2.- ¿Qué significará exactamente eso de «modular» las tasas? Porque «modular» suena bien, pero resulta que no es un término jurídico.

En la reciente reforma de tasas se observa el uso reiterado de dos términos ajenos al Derecho: «modular» y «modulación«, que no figuran en el Real Decreto-Ley 3/2013 que modificó las tasas. Se utilizan por medios de comunicación y hasta por juristas despistados, que demuestran con ello

1) que creen que las notas de prensa son nueva fuente de Derecho, pues la «modulación» y el «modular» sí figura en la nota de prensa que para vender la norma difundió el Ministerio de Justicia;

2) que, claro, no se han leído la norma ni, posiblemente, el diccionario de la Real Academia

3) y que, a estas alturas, que ya es despiste, se creen lo que dicen el Ministerio de Justicia y su actual titular, Sr. Ruiz-Gallardón.

El mismo señor que, por ejemplo, afirma que facilita a los juzgados todos los medios contra la corrupción, pero que para la Oferta de Empleo Público de 2013 en vez de convocar las 1.164 plazas de funcionarios a las que se había comprometido con sindicatos y Comunidades Autonómas, exactamente al día siguiente de comprometerse a ello saca 300, según denuncian todos los sindicatos; el mismo cuyo partido en su programa electoral dijo digo respecto de cómo debía ser el mecanimos de elección de vocales del Consejo General del Poder Judicial, y ahora él dice Diego, como es notorio.

El RDL 3/2013 hace referencia a «cambios«, «modificaciones«, «sustituir«, «arbitrar mecanismos» e incluso, «mejora«, pero de «modular«, nada. ¿A qué genio del marketing jurídico se le habrá ocurrido la idea de utilizar este verbo, «modular» sin precedentes en el ámbito jurídico, que sepa esta jurista? Y como «modular» no es un término jurídico, tendremos que empezar viendo qué significa, diccionario en mano, ¿no? Definición del verbo «modular», según el diccionario de la Real Academia:

modular.

1. tr. Variar con fines armónicos las cualidades del sonido en el habla o en el canto.

2. tr. Modificar los factores que intervienen en un proceso para obtener distintos resultados; p. ej., aumentar la temperatura para acelerar una reacción.

3. tr. Electr. Variar el valor de la amplitud, frecuencia o fase de una onda portadora en función de una señal.

4. intr. Mús. Pasar de una tonalidad a otra.

No estamos en en el ámbito de la música, el habla o el canto, ni, casi me atrevo a asegurar, tampoco en el de la electricidad. ¿O lo del canto quizá sí, que esto de las tasas canta mucho desde el principio? No, mejor no, que queda como más probable la segunda acepción, el verbo transitivo «modular«, definido como

«Modificar los factores que intervienen en un proceso para obtener distintos resultados; p. ej., aumentar la temperatura para acelerar una reacción«.

Pongamos que lo aplicable a una reacción química puede serlo a la reacción jurídica de una norma.

Y aquí está el origen de eso de la «modulación»: la nota de prensa que sacó el Ministerio de Justicia para justificar el Real Decreto-Ley de Tasas, aprobado un par de meses después de sacar la perfecta Ley de Tasas 10/2012, la ley que nos repitieron a los operadores jurídicos y a toda la oposición que no necesitaba cambios; para leerla, pinche Nota_modulacion_de_tasas_y_justicia_gratuita; la nota sigue colgada en la web del Ministerio de Justicia, dentro de un apartado en el que se dice «El Gobierno aprueba la modulación de tasas judiciales». También en internet el mismo Ministerio de Justicia ha colgado unas instrucciones sobre tasas que contienen algún error, algo no del todo inesperado cuando el propio título del apartado de esa web emplea un título que no alegraría a un filólogo («Tasa judicial: definición y casos en los que hay que abonarlas» –sic «abonarlas«, en plural-).

Brillante elección la del término «modular». No es «cambiar», no es «rectificar», no es «modificar»; es algo que suena como suave, musical, exquisito, delicado, prácticamente innecesario.

Y qué engañosa es la nota de prensa, qué cuidadosamente redactada está. Un ejemplo, y voy a recordar que la tasa judicial consta de dos partes que se suman: una fija desmesurada según el tipo de actuación y una variable descabellada que va en proporción de la cuantía que se discute.

En la nota de prensa hay un punto y aparte tras el párrafo que dice que a las personas físicas se les rebaja el máximo de la parte variable de la tasa del 0,5 % de la cuantía procesal y el 0, 25 % por encima de 1M€ al 0,1 % -lo cual significa que se sigue dejando igual la parte fija, en bonitos importes, solo la parte fija, de, por ejemplo, 800€ por una apelación y 1.200€ por una casación, más la variable que corresponda. Y tras ese punto y aparte, en otro párrafo, se dice literalmente «Además, si el límite máximo de pago por la cuota variable estaba fijado en 10.000 euros [cosa de nada, por cierto, algo que tiene cualquiera] ahora desciende a 2.000 [algo que también tiene cualquiera]. La rebaja será de aplicación tanto en primera como en segunda instancia y se extenderá también al orden Social, donde la primera instanc ia para trabajadores y autónomos ya era gratuita y en la segunda, este colectivo contaba con una exención del 60 %».

O sea, que solo con poner un punto y aparte parece que esa limitación a 2.000€ de la parte variable afecta a todos los justiciables, personas físicas y jurídicas, cuando la realidad es que solo afecta a las personas físicas. La PYME unipersonal del fontanero autónomo que funciona con una pequeña S.L. y la ONG ecologista o la ONG defensora de inmigrantes, sin ánimo de lucro y que funcionan con abogados voluntarios, siguen pagando lo mismo que una multinacional o un banco, en flagrante contradicción con el principio de capacidad contributiva (y el sentido común).

Pero quien esto firma AÚN cree que las palabras NO deben ser utilizadas aleatoriamente; incluso le extraña que los medios de comunicación empleen el adjetivo «histórico» para describir un partido de fútbol, acontecimiento en principio no equiparable a la Caída de Constantinopla.

Porque, lector, LAS PALABRAS NO SON INOCENTES, y el empobrecimiento y la distorsión del lenguaje y su utilización arbitraria o interesada, modificando su recto sentido, tienen CONSECUENCIAS en el PENSAMIENTO y por tanto, son un elemento de MANIPULACIÓN de la sociedad,

como bien reflejó George Orwell en su conocida novela «1984«.

No incluyo ningún enlace al concepto de «neolengua» en Orwell, que internet está lleno.

Haré algo peor: citar al filósofo Bertrand Russell, el cual propuso allá por 1922 en su ensayo «Pensamiento libre y propaganda oficial» que en las escuelas primarias enseñaran el arte de leer con incredulidad los periódicos, en el entendido de que si uno de los grandes males de la humanidad es la credulidad, las sociedades modernas han contribuido, más que nunca, a incrementarla difundiendo información falsa.

Muy corto que quedó tan ilustre pensador, Premio Nobel y todo, que no se le ocurrió que fuera preciso enseñar el arte de leer con sentido crítico las normas jurídicas y lo que alrededor de ellas pulula, incluyendo esa plaga: las «notas de prensa«, que nos cuentan lo que dice el Gobierno que ha hecho o que va a hacer, y por tanto y evitan al medio de comunicación, que la publica tal cual como noticiable, la molestia de analizar lo que realmente ha hecho. Y otro tanto al ciudadano que lee la nota de prensa y se la cree sin saber siquiera que es una nota de prensa, porque el medio de comunicación que usa la nota de prensa tampoco se molesta en mencionar que ES una nota de prensa.

Y, claro, así las cosas, quién va a detectar que el Real Decreto-ley 3/2013, el que nos dicen que «modula tasas»,

- es un ejemplo de libro de

Derecho inútil

- y, además, un ejemplo de

empleo de términos descriptivos que no reflejan la realidad.

Y si en definitiva,

¿se han modificado los factores y se ha obtenido una realidad jurídica distinta tras el RDL 3/2013?

No,

porque

- no solo que haya indefensión antes e indefensión después;

- es que muchas cosas no han cambiado, ni siquiera las que se dice que han cambiado.

3.- Cinco ejemplos reales de indefensión tras el RDL 3/2013: un problema con una VPO, los ecologistas, unos trabajadores, unos a los que la aerolínea los ha dejado tirados y el padre con una niña con parálisis cerebral que no puede demandar por negligencia médica. Pero usted tranquilo que nada de esto le afecta a usted (¿o sí?).

Un caso real tras el RDL 3/2013: un señor no puede pagar 2.800 euros que le piden de tasas judiciales para un recurso.

D. Josu Alonso Arrieta, de Vizcaya, sufrió un accidente de tráfico con secuelas, cobró una indemnización y por cobrarla le denegaron una vivienda de protección oficial que le habían concedido inicialmente; y por eso litiga. El que quiera ver y oír al efectado, y comprobar que las impactantes estadísticas de bajadas en el número de pleitos y recursos significan que personas concretas con nombre, rostro y voz quedan indefensas, que pinche aquí, y podrá ver el vídeo de la televisión autonómica, y si pincha aquí, oír el programa de radio, en el que, además, intervienen abogados que explican el problema concreto y un resumen de la situación general.

El caso es uno de los muchos de personas que no pueden pagar y se ven privadas de sus derechos, y así lo ponen de manifiesto los abogados que intervienen en esos programas, que hablan también del «maquillaje» del RDL de Tasas, como, por cierto, de «caramelo» lo califica una profesora universitaria de Derecho de la Universidad de Málaga.

¿A usted le parece irrelevante, lejano, que una persona se quede sin acceso a los tribunales, o muchas? ¿Nunca le va a afectar, porque nunca va a tener un problema de ese tipo, y llegado el caso, podría pagar esos 2.800€ por un recurso, que ya es un dinerito, y es problema de ese señor el que no los tenga y quede indefenso? Gran suerte la de usted y qué pena que nadie le haya explicado que el Estado de Derecho significa precisamente y por definición posibilidad para todos de acceso a la jurisdicción, derecho constitucional reconocido en el artículo 24 de la Constitución y en los tratados internacionales, y que usted también le perjudica el déficit democrático, y que, además, perdiéndose la posibilidad de que un particular recurra, quedan firmes sentencias favorables a los más poderosos en caso concretos, y por tanto quedan definitivos esos criterios que se le aplicarían a USTED en caso análogo si USTED se viera en la precisión de demandar por algo parecido.

Pero vayamos un poquito más allá. ¿Un ejemplo muy concreto de cómo una demanda de OTROS le beneficia a USTED, y cómo una demanda que no se puede poner por parte de OTROS perjudica al interés general y al de USTED?

Más. Las principales asociaciones ecologistas han denunciado que las tasas judiciales les impiden defender en los tribunales al medio ambiente.

Los importes de las tasas en estos casos no han variado tras el RDL 3/2013, tasas por importe de 10.000€ solo una demanda, en contradicción, además, con el Convenio de Aarhus, un convenio internacional de defensa del medio ambiente que obliga a dar facilildades para defenderlo ante los tribunales. Las cinco organizaciones más importantes de la lucha ambiental en España (SEO/BirdLife, Greenpeace, WWF, Ecologistas en Acción y Amigos de la Tierra) trasladaron sus quejas el otro día al ministro de Agricultura y Medio Ambiente,

* y Ecologistas en Acción trabaja en la presentación de un recurso ante la ONU,

* mientras que WWF ha recurrido ante la Audiencia Nacional (entiendo que la orden ministerial que aprueba los formularios de tasas, porque otra cosa no pueden recurrir los particulares).

¿Demasiado abstracto todavía, aunque sean tantas las demandas contencioso-administrativas que los ecologistas interponen contra la Administración, en beneficio de todos? Más concreto:

Y ahora el tercer caso: unos trabajadores con un problema en Galicia.

Ante una discrepancia sobre unas vacaciones que afecta a un grupo de trabajadores en Galicia, y visto que las tasas hacían «prohibitivo» que demandaran todos, se siguió el sistema de que demandaran dos, y esperar a ver para hacer extensible el resultado favorable al resto, y otro tanto se va a hacer ahora.

El cuarto caso: los afectados por el cierre de vuelos de una compañía de Málaga, a los que no les reembolsan el dinero del billete que pagaron

Cito: «El pago de las nuevas tasas judiciales ha echado para atrás a una veintena de clientes de Helitt que tenía intención de juntarse en una plataforma de afectados por la compañía aérea para reclamar en los juzgados de Melilla la devolución del importe de los billetes de avión que compraron y que no pudieron ni utilizar ni recuperar porque la aerolínea dejó de volar desde la ciudad a finales de enero pasado y aún no les ha devuelto lo abonado.»

Y el quinto caso: en Ciudad Real, el padre de una bebé de cinco meses que sufre parálisis cerebral no puede demandar contra la Administración sanitaria por negligencia en el parto porque no puede afrontar las tasas de 1.500 euros. D. Juan José Sanz, que no puede demandar contra quienes piensa que han causado parálisis cerebral a su niña, y al que, además, le denegaban transporte sanitario para que su niña pudiera ir a rehabilitación, pinche aquí.

Caso por cierto análogo a otro que se ha contado ya en este blog, el de Sonia, la niña gravemente discapacitada por lo que su madre, Dª Carmina Esteve, de Valencia, también considera que es una negligencia médica en el parto, y que ha conseguido el dinero para pagar 7.000€ de tasas mediante una colecta pública.

Cinco casos DE INDEFENSIÓN, entre muchos.

Y todo esto sucede DESPUÉS del RDL 3/2013, el que nos dice que modula las tasas, del mismo RDL del que dice la defensora del Pueblo que ya ha solucionado todo y que ya es todo constitucional.

Pues sí que es extraño que diga eso la defensora de Pueblo, cuando imposibilidad de acceso a la jurisdicción por motivos económicos = indefensión = inconstitucionalidad.

Y esto, además, en un país con tan extraordinario respeto por el Derecho por parte del Estado y sus representantes que, para muestra un botón (¿de verdad hace falta citar casos concretos de esto?), el otro día un micrófono abierto que se pensaba cerrado permitió oír a un alcalde diciendo que ampliaría un campo de golf que exigiría recalificar zona verde «cuando le diera la gana».

Pero usted no se preocupe, que esto no va con usted. Esto es cosa de gente que se mete en juzgados por gusto o por vicio, haciendo uso de recursos públicos de forma abusiva, que no hay más que verlo con los casos indicados.

De hecho, TODO uso de recursos públicos es abusivo, ¿no? Y los ecologistas, además suelen llevar el pelo demasiado largo.

Y como es abusivo, que pague al Estado por ello, estaría bueno, y gracias que no paguen todo, sino solo parte (eso, por cierto, tuvo a bien decir el ministro de Justicia en el «debate» de convalidación del RDL 3/2013); y si no puede alguien, que se aguante.

Y de todas formas, estas cosas solo pasan a los demás y a usted no le afectan. Usted no es Josu, ni Juan José, ni Carmina, ni trabajador, ni viajero, ni lo será nunca. Usted no es de Vizcaya, ni de Ciudad Real, ni de Cuenca, ni de Valencia, ni de Galicia, ni de Melilla.

- Usted, lector, jamás va tener un problema con una Administración que, tiene gracia, primero le causa el lío y después le cobra para intentar conseguir que los jueces se lo arreglen

- y a usted ni le va ni le viene que se proteja el medio ambiente ni que haya planes urbanísticos que queden sin recurrir porque son ilegales

- ni usted tendrá nunca problemas en el trabajo, que en este país nadie los tiene

- ni a usted jamás nadie le va a deber dinero, que aquí todo el mundo paga, incluyendo las grandes empresas, las bankias y el Estado

- ni, por supuesto, jamás ni usted ni ningún pariente suyo van a sufrir una negligencia médica.

¿O sí?

Ah, no, que la cosa es mucho más sencilla. Usted es de los que piensan que nada de esto existe, porque usted no lo ha visto en televisión ni lo ha leído en su periódico habitual. Acabáramos.

4.- Y a todo esto, ¿en qué punto exactamente estamos de normativa vigente?

-

Convalidación del RDL 3/2013, el que nos dicen que «modula» las tasas

La vigencia del RDL 3/2013, dictado directamente por el Gobierno, no dependía de su convalidación por el Congreso; estaba vigente y era aplicable desde el día siguiente a su publicación en el BOE, aunque no se hubiera convalidado. En cualquier caso el RDL ya ha sido convalidado por el Congreso y sin tramitarse como proyecto de ley a pesar que que así se le había pedido al Sr. ministro de Justicia por la oposición, como consta en las actas parlamentarias, y por el Consejo General de la Abogacía, porque no se quiere admitir ni el cambio de una coma. La convalidación, efectuada con voto en contra de toda la oposición, o, si se prefiere, con los solos votos del partido en el poder, se ha publicado ya en el BOE y en el Boletín de las Cortes. No se ha dejado siquiera plantear enmiendas y se ha despachado sin debate reposado, pese a los innumerables defectos técnicos que se le reprochan a la norma;

- y ello pese a que ese RDL que hace un mes era innecesario porque era 100 % perfecto lo que había implantado la Ley 10/2012 de Tasas, se nos decía, ahora se ha reformado sin siquiera una memoria económica que justifique el por qué y el cuánto de las concretas modificaciones.

- y pese a que ese RDL ha sido objeto de críticas acerbas, incluyendo, por ejemplo, de los propios secretarios judiciales encargados de aplicarlas, pinche aquí el clarísimo comunicado del sindicato de secretarios judiciales SISEJ.

- y pese a que ese RDL que tiene la forma de real decreto cuando, como puso de manifiesto la oposición en el «debate» parlamentario (y ya se había dicho en este blog) es IMPOSIBLE legalmente usar esa forma para regular derechos contenidos en el título I de la Constitución, como lo son la tutela judicial efectiva y la justicia gratuita del artículo 24 y cuando, además, la «extraordinaria y urgente necesidad» que se arguye como pretexto para hurtar la intervención de las Cortes deriva de la propia actuación del legislador -no, del Gobierno y el partido que lo sustenta-, primero por aprobar una ley inconstitucional e injusta en solitario y luego por su pasividad en promover su reforma.

Incluyo enlace con las intervenciones de los representantes de los grupos parlamentarios y del Gobierno (texto y vídeo).

No se pierda los argumentos expuestos en el Congreso por el Sr. ministro de Justicia al defender la convalidación del RDL 3/2013. Lanzó por su boca hermosas perlas que, ya tuiteé en su día, la verdad, y no me apetece repetir, que no se lo merece. En enlace supra está hasta el vídeo.

Y, como siempre en tasas, esta bloguera se ve en la extraña situación de compartir todos los argumentos de la oposición, del amplio arco parlamentario, tanto los de fondo como los de forma. Ya es raro, casi tan raro como que un ministro pretenda sostener, al parecer en serio, que toda la oposición se ha puesto de acuerdo para defender intereses corporativistas (los de quién, y tras ver los vídeos un par de veces, no me ha quedado claro, por cierto).

-

Recursos de inconstitucionalidad al Tribunal Constitucional

Estos días se han admitido a trámite los tres recursos de inconstitucionalidad interpuestos contra la Ley de Tasas 10/2012: de la Junta de Andalucía, de la Generalitat de Cataluña y del PSOE (mejor dicho, no del PSOE, sino como establece la ley, de diputados del PSOE). Para enlace a la publicación en el BOE de la admisión a trámite de los recursos, pinche aquí, aquí y aquí. Incluyo también las tres providencia de admisión, que no son públicas, ad pompam vel ostentationem y solo para que el lector aprecie que quien esto firma tiene sus contactillos: providencia admisión 1, providencia admisión 2, providencia admisión 3. Los recursos, como se desprende de esos documentos, no se interponen exactamente contra los mismos artículos de la Ley de Tasas, si bien es obvia la coincidencia general. Incluyo tambén el TEXTO ÍNTEGRO DEL RECURSO DEL PSOE, pinche RECURSO A TC PSOE LEY DE TASAS JUDICIALES.

[Actualización a 30-abril-2013: contra el RDL 3/2013 se han anunciado ya DOS recursos de inconstitucionalidad, de la Junta de Andalucía y del PSOE. Ambos consideran que con la reforma de ese RDL la normativa de tasas sigue siendo inconstitucional.

A ello ha de añadirse un dato: que ya se ha interpuesto LA PRIMERA CUESTIÓN DE INCONSTITUCIONALIDAD de un Juzgado: Juzgado de lo Social nº 1 de Tarragona, pendiente de admisión a trámite en el Tribunal Constitucional. No es posible colgar enlace porque esta bloguera ha accedido a esa infomación por «fuentes generalmente bien informadas».]

No se equivoque el lector no jurista: «admitir a trámite» parece algo serio, pero es solo que el Tribunal Constitucional declara que se ha presentado en plazo y que no hay defectos apreciables de forma en los recursos y empieza el trámite; o sea, papeleo, que ni significa nada más ni condiciona nada. Es solo el inicio de una tramitación larga, tanto, que solo para decir que se ha admitido a trámite el TC ha tardado más de un mes. En concreto, el recurso del PSOE se presentó el 19 de febrero de 2013; algo que conoce esta bloguera -titular de esta blog jurídico no por casualidad calificado de no ideológico- no solo por la prensa, sino porque estuvo allí en representación de la Asociación de Mujeres Juristas Themis, dado que estuvieron presentes miembros de la Plataforma Justicia para Todos, integrada por el Consejo General de la Abogacía Española (CGAE) que representa a todos los abogados de España, los sindicatos CCOO, UGT, CSIF, STAJ y USO -los principales en Justicia- y el Consejo de Consumidores y Usuarios. La Plataforma Justicia para Todos había pedido al PSOE que interpusiera el recurso -también se lo pidió a la defensora del Pueblo, con el «éxito» de todos conocido-, puesto que es indispensable que firme el recurso un número mínimo de 50 miembros del Congreso o senadores, lo cual, en la actual composición de las Cortes, significa que solo el PSOE puede hacerlo.

Y, que quede claro, la interposición de recursos contra leyes estatatales NO suspende la aplicación de la ley recurrida. En casos análogos, el Tribunal Constitucional ha tardado ocho o diez años; mejor no pensar mucho en que apañados vamos con las tasas si ese es el ritmo del TC, o no consigue antes parar esto la presión social.

-

La nueva Orden Ministerial de tasas

[P.S. Actualización a 30-3-2013: hoy Sábado Santo, se ha publicado la nueva OM tasas, en vigor mañana, Domingo de Resurrección, pinche aquí a BOE. Y ya van tres normas de tasas, de cuatro, publicadas en sábado.

Actualización a 30-4-2013. Ya han empezado los recursos ante la Audiencia Nacional contra la OM de tasas, al igual que contra la OM de tasas anterior. Esta bloguera tiene constancia personal de varios ya presentados y otros inminentes ]

A día de hoy sigue sin publicarse la Orden Ministerial que tiene que aprobar los nuevos formularios para el pago de tasas de personas físicas y para los casos en que han cambiado (algo) las cosas, si bien se espera que sea inminente; o sea, que no se puede pagar aunque se quiera, y van ya DOS veces que sucede lo mismo. A día de hoy, el enigmático significado de la Disposición Final 7ª del RDL 3/2013 se nos «aclara» por un inefable «anuncio» en la web de la Agencia Tributaria y en análogos términos en la web del Ministerio de Justicia, y transcribo ambas porque cualquier día quitarán el enlace y nadie se podrá creer que ha existido algo tan peregrino y, de nuevo, sin precedentes:

Web de la Agencia Tributaria, apartado «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Autoliquidación«. Aviso bien visible, con letras rojas, que se repite dentro del mismo formulario informático 696, el del pago de la tasa judicial.

-

«AVISO: De acuerdo con el Real Decreto-Ley 3/2013, de 22 de febrero (BOE 23/02/2013) por el que se modifica el régimen de las tasas en el ámbito de la Administración de Justicia y el sistema de asistencia jurídica gratuita:

- Las persona físicas, y

- Todos los sujetos pasivos en los casos de presentación de los recursos contencioso-administrativos que tengan por objeto la impugnación de resoluciones sancionadoras.

No deben liquidar en este momento las tasas devengadas a partir del 24 de febrero de 2013, sino que las mismas se liquidarán a partir de la fecha en la que entre en vigor la Orden Ministerial que adapte el modelo 696 de autoliquidación y el modelo 695 de solicitud de devolución de la tasa a la nueva normativa.»

Web oficial del Ministerio de Justicia:

- «AVISO: No obstante, hasta tanto se proceda a la modificación de la Orden HAP/2662/2012, de 13 de marzo, para adaptarlo al Real Decreto-Ley 3/2013, no será necesario acompañar el modelo 696 junto al escrito procesal mediante el que se realice el hecho imponible del tributo exclusivamente en los casos de personas físicas y los sujetos pasivos en el caso de la presentación de los recursos contencioso-administrativos a que se refieren los números cuatro y seis del artículo 1. Una vez se apruebe la modificación de la citada Orden deberá procederse a la liquidación de la tasa en el plazo de quince días hábiles, quedando en suspenso los procesos en el estado en que se encuentren hasta que se produzca dicho pago. Si no se efectuara dicha liquidación por los sujetos pasivos, el Secretario judicial hará el requerimiento a que se refiere el apartado 2 del artículo 8 de la Ley 10/2012, de 20 de noviembre.«

Ahí queda eso.

Lo que también está en la web es otra anomalía jurídica, otra más: el «proyecto» de la orden ministerial, que resulta que Hacienda ha colgado en su web en fecha imposible de precisar, novísimo sistema sustitutivo de la audiencia pública con publicación en el BOE, en plena concondancia con el también novísimo sistema, utilizado ya varias veces en tasas, de que ahora se legisle por «nota informativa» en sustitución de las normas debidamente aprobadas, promulgadas y publicadas, eso tan antiguo y que, por cierto, está en la Constitución. Pinche Proyecto OM Tasas 2013, para el texto del proyecto colgado en la web de Hacienda y Proyecto OM Tasas 2013 Anexos para los anexos con los borradores de formularios.

Esta bloguera no se enteró de que estaba el tal proyecto colgado porque Hacienda informara o por detectarlo en la web de Hacienda, sino por absoluta casualidad, al dar con ello en otro blog jurídico. Incluso ahora, si no se sabe dónde está colgada la información en la web de la Agencia Tributaria, no hay forma de localizarla, o quizá sea que la firmante de este post, que como salta a la vista apenas se apaña con internet, es demasiado torpe para conseguirlo. O sea, una audiencia pública con todas las de la ley, que se llama, con plena sujeción, diríamos, al procedimiento normativo aplicable.

5.- El antes y el después de las nuevas exenciones subjetivas. El caso de los accidentados y de cómo el RDL 3/2013 es Derecho inútil incluso para lo malo, que en Laboral, el RDL tampoco ha conseguido privar de justicia gratuita a los trabajadores.

Tras un análisis jurídico, de cualquiera que se moleste en ir un poco más allá de las notas de prensa, resulta que

- las exenciones introducidas por el sistema de «adelantar» los «beneficios» de la futura ley de justicia gratuita en el artículo 2 del RDL 3/2013 son puro titular periodístico que no corresponde a la realidad,

- y es también incierto que se haya ampliado verdaderamente el ámbito de acceso a la justicia gratuita por nivel de ingresos.

Los ejemplos expuestos supra son suficientemente explícitos de cuantías y el de los ecologistas deja claro que en lo que a ellos respecta, no se ha cambiado una coma; y todos que tras esta «modulación», la indefensión sigue. Y es que

- en su mayor parte, esas exenciones del artículo 2 del RDL 3/2013 son inaplicables en los términos que nos venden, ya hay juristas que han empezado a detectarlo en casos concretos, e incluso en ciertos casos pueden ser inaplicables por completo, algo que aun no dice nadie, s.e.u.o., señal solo de que no se ha dedicado tiempo al tema, lógico por el anómalo stand by mientras salen de una vez los nuevos formularios de tasas [este tema se tratará en posterior post].

- y que NO se ha ampliado el ámbito de acceso a la justicia gratuita por nivel de ingresos lo dice el Consejo General del Poder Judicial, en un informe de instructiva lectura que acaba de difundirse, que habla, por ejemplo, de la «supuesta elevación de los umbrales«, que critica que se consideren los ingresos brutos y no los netos, que se haya escogido el baremo de ingresos del IPREM -más perjudicial-, que por supuesto ponga en duda la técnica legislativa del real decreto…

Pero da igual. Ese RDL se nos dice que «adelanta» los «beneficios» de una futura e hipotética ley de justicia gratuita y ahí queda la frase publicitaria, aunque sea falsa.

- El lector en un minuto que dedique a buscar en internet leerá por todas partes que con el RDL 3/2013 han subido los umbrales de acceso a justicia gratuita, pese a que no es cierto, por ejemplo, para personas sin familia (el umbral no cambia nada, salvo para peor) y a que se han adoptado criterios en el RDL que resultan más perjudiciales (ingresos brutos en vez de netos; el IPREM en vez del salario mínimo interprofesional cuando éste se actualiza por ley obligatoriamente y el IPREM no y de hecho no está actualizado). Lo ha dicho el ministro, y sale en una nota de prensa; no hay más que hablar, y punto redondo.

- Y sigo leyendo por todas partes que se han bajando las tasas un 80 %, algo absolutamente falso, porque para personas jurídicas no se ha cambiado una coma, y el cambio en las físicas ha sido reducir SOLO la parte variable de la tasas, dejando la fija (de modo, por ejemplo, que una apelación sin cuantía «cambia» de 890 a 890 para personas jurídicas, o sea, nada, y una apelación sin cuantía para personas físicas pasa de 890 a 818, o sea, insignificante bajada).

- Y es también falso que se haya hecho caso de las absolutamente insuficientes «recomendaciones» de la defensora del Pueblo, la cual se permite el lujo de vender como un éxito que no le hayan hecho caso ni siquiera en sus recomendaciones-paripé.

Y lo mismo con las nuevas exenciones. Salvo en caso de las víctimas de violencia doméstica, que es una de las nuevas excepciones del artículo 2 del RDL 3/2013, y alguna otra nueva excepción, las demás exenciones nuevas del artículo citado, además de arbitrarias, es decir, inconstitucionales e inadmisibles en una democracia que se rige por el Derecho y no por la arbitrariedad o por el dejarse llevar de las presiones de los grupos de poder o de quien más se queje,

resulta que no son lo que nos venden.

En posterior post se analizará el artículo 2 del RDL 3/2013, que se refiere a las nuevas exenciones subjetivas inicialmente previstas para la futura hipotética ley de justicia gratuita «adelantadas» con el RDL. En este post solo se va a hacer referencia a un caso dentro de este artículo 2, el caso examinado ya por la abogada López Valverde, Directora de Sepín Responsabilidad Civil y Seguro, revista de referencia para profesionales prácticos del Derecho en la materia:

el caso de la pretendida exención en favor de los accidentados.

El título del post de López Valverde ya nos introduce en parte del tema: «Asistencia jurídica gratuita para accidentados: solo si son trabajadores«. Transcribo:

«En el art. 2, apdo. 1, del RDL 3/2013 modificador, se añaden al art. 2 de la Ley de Asistencia Jurídica Gratuita varios apartados y se amplía el ámbito personal de aplicación a los lesionados en accidentes independientemente de que dispongan de recursos económicos o no, cuando se reclamen los daños personales y morales.

Y lo que en principio fue motivo de aplauso desde su inclusión en el anteproyecto de la Ley de Asistencia Jurídica Gratuita, se vuelve incredulidad al comprobar que ha quedado limitada a:

«quienes, con independencia de la existencia de recursos para litigar, a causa de un accidente, acrediten secuelas permanentes que les impidan totalmente la realización de las tareas de su ocupación laboral o profesional habitual y requieran la ayuda de otras personas para realizar las actividades más esenciales de la vida diaria, cuando el objeto del litigio sea la reclamación de indemnización por los daños personales y morales sufridos».

Por lo tanto, se establece que deben ser secuelas “que impidan la realización de la ocupación laboral o profesional habitual”, cuando en el conocido baremo de tráfico, aplicado en todos los ámbitos para determinar los perjuicios por accidentes, se superó esa denominación mediante la determinación de categorías de incapacidad para “la ocupación o actividad habitual” de la víctima, sin cita a lo laboral o profesional, por su finalidad protectora de toda persona lesionada en el ámbito de responsabilidad. Por ello, los jubilados, amas de casa y estudiantes, según la literalidad de la ya vigente ampliación (entró en vigor en febrero de 2013) si sufren la desgracia de tener un accidente no tendrán acceso a ese beneficio.«

Resalta López Valverde la discrepancia entre esta redacción y lo que figuraba en el anteproyecto de la Ley de Asistencia Jurídica Gratuita de 10 de Enero de 2013, que sí sigue la terminologia del baremo, «por lo que es inexplicable esta redacción aprobada» y que este «error del legislador» podría dejar desasistidos a muchos perjudicados. Añade esta autora que además, con la exención

«se limita la ayuda a lo que se denominan “grandes inválidos”, esto es, personas afectadas con secuelas permanentes que requieren la ayuda de otras personas para realizar las actividades más esenciales de la vida diaria como vestirse, desplazarse, comer o análogas (tetraplejías, paraplejías, estados de coma vigil o vegetativos crónicos, importantes secuelas neurológicas o neuropsiquiátricas con graves alteraciones mentales o psíquicas, ceguera completa, etc).«

Por tanto, quedan fuera de la posibilidad de exención los que tengan una invalidez legalmente impeditiva de cualquier profesión u oficio PERO que no necesitan la ayuda de una tercera persona.

Y esta autora ilustra las consecuencias prácticas de esta limitación con un ejemplo real:

«la situación de la sentencia del TS, Sala Primera, de lo Civil, 36/2013, de 4 de febrero, en la que se solicitaban los daños como consecuencia de un accidente de circulación sufrido por un joven de 19 años (ya no podríamos aplicar el beneficio, era estudiante¡¡), por el que, entre otras secuelas, sufrió la perdida funcional del miembro superior derecho, y por el que le fue reconocida una incapacidad permanente absoluta por el INSS, incompatible con cualquier profesión u oficio, pero que no necesita de ayuda de tercera persona, no se podría aplicar la asistencia jurídica gratuita y con la actuales tasas, teniendo en cuenta que la cuantía ascendía a 1.028.435,96 euros la sola presentación de la demanda representaría el pago de unos 2.000 euros por la víctima sin ingresos propios que forma parte de una unidad familiar.«

Obsérvese: aplicando la teórica «exención» del RDL 3/2013 «en favor de los accidentados», un joven de 19 años que vive con su familia y pierde el uso de un brazo y sufre graves secuelas incompatibles definitivamente con cualquier profesión y oficio

- como era un estudiante y no un trabajador, no habría tenido derecho a la exención

- y tampoco la habría tenido porque aunque ya no podía trabajar no necesitaba la ayuda de una tercera persona para las actividades esenciales de la vida diaria.

Y aquí añado yo unos detalles:

- Que TAMPOCO habría tenido derecho a exención si en vez de, o además de, litigar para reclamar la «indemnización por los daños personales y morales sufridos», se le ocurre reclamar TAMBIÉN los daños MATERIALES. Porque si se reclaman los daños materiales, una de dos, o devengan tasas en la parte que se refiere a ellos, o se pierde la exención completa, sin que quede claro cuál es la solución, y más bien parece que es la segunda.

- Y obsérvese, además, que la exención, cuando la hay, solo es aplicable a un único pleito, aquel pleito en que «el objeto del litigio sea la reclamación de indemnización por los daños personales y morales sufridos»; lo cual significa que no solo no está exento en cualquier otro pleito ese mismo inválido contra quien sea, sino que tampoco están exentos pleitos CONEXOS al propio accidente y a la propia invalidez, como puede ser el problema litigioso de la propia clasificación administrativa como gran inválido, la reclamación de un subsidio que se otorgue con tal motivo o una demanda contra la comunidad de propietarios para que instale una rampa en el portal del edificio. Y naturalmente, no está exento en pleitos que interponga cualquiera contra él, que devengan sus tasas en reconvención o en recursos, en su caso, y que queden incluidas en las costas si pierde el plieito y hubiera costas.

- Y por otra parte ¿quién, cómo y por qué valora si el demandante es un gran inválido que además necesite ayuda? ¿Hay que acreditar que se tiene la clasificación administrativa correspondiente, o sea, que hasta que no se disponga de esa clasificación administrativa no puede siquiera pedirse la exención, ni demandar, y no es por cierto precisamente fácil de conseguir que den esa clasíficación administrativa de gran invalidez con los criterios restrictivos utilizados habitualmente, ni cosa de dos días incluso cuando se consigue? ¿Cuando resulta que mientras los pleitos de responsabilidad extracontractual, o sea, caso prototípico, los accidentes, prescriben al año, y el tiempo se echa encima? ¿O basta con alegarlo, y que lo decida con o sin papeles acreditativos la Comisión de Justicia Gratuita, coincida o no lo que decida con lo que finalmente declare en su caso como clasificación administrativa la Administración correspondiente?

- Y finalmente, ¿quién, cómo y por qué decide que el pleito es precisamente el dedicado a reclamar los daños personales y morales (y que no incluye nada más, como daños materiales)? ¿La Comisión de Justicia Gratuita? ¿El secretario judicial del juzgado donde se lleve el pleito?

Ah, y recordemos, como se ha dicho en posts anteriores, que la concesión de justicia gratuita NO es automática ni instantánea, requiere acreditación documental y papeleo, y en muchos sitios tarda en concederse (cuando se concede) meses o más de un año. Y mientras, claro, no hay exención. O sea, incluso el que esté en

este RESTRINGIDÍSIMO caso

- de gran inválido que necesita ayuda para atender sus funciones esenciales

- que además era trabajador antes del accidente

- que además solo reclama daños personales y morales pero no materiales

- que además solo va a reclamar por esos daños concretos y no por otros pleitos conexos a su accidente o su invalidez

- y que nadie sabe cómo y a quién tiene que acreditar su situación y las circunstancias indicadas

incluso ese, tiene que esperar hasta que le den el OK a su exención el tiempo que tarden en concedérsela.

Resumiendo:

- Bien lo llevan las amas de casa, ¿los parados?, ¿los jóvenes que no han llegado a tener primer empleo?, los jubilados, los estudiantes.

- Bien lo llevan los que hayan tenido un accidente que les haya causado graves lesiones, tan graves que incluso les impidan trabajar para siempre en cualquier tipo de trabajo, pero no tan graves como para resultar incardinables en el concepto legal de gran invalidez, que exige ayuda de terceros para las actividades básicas de la vida.

- Bien lo llevan los que además de haber perdido la salud en un accidente, han tenido la mala suerte de haber perdido también el coche o la casa, o cualquier bien, en el mismo accidente. Pobres camioneros o taxistas, que pierden su instrumento de trabajo y si quieren reclamar por ello, además de por su salud, se quedan sin exención; pobre el que sufra un escape de gas y le explote la casa. Pobre el que en el accidente de tren pierde además efectos personales valiosos.

- Y bien lo llevan todos los que puedan tener derecho a la exención, en cualquier pleito distinto al que tengan que interponer contra el que les provocó la invalidez, y aunque esté relacionado con ésta.

Bien lo llevan, sí; tan bien lo llevan como antes de la reforma. Igual por cierto que los que hayan sufridos análogos daños por causas distintas de un accidente del tipo que sea; porque solo a accidente se refiere la restringidísima exención, sin definirlo, es decir, que, por ejemplo, las víctimas de una negligencia médica NO tienen exención alguna. Así lo dice esta autora, y así lo vengo poniendo de manifiesto en este blog desde hace meses. Usted sí exento, usted no. ¿Por qué? No se sabe. Cómo cuadra todo esto con la Ley 53/2003 , de 2 de diciembre, de igualdad de oportunidades, no discriminación y accesibilidad universal de las personas con discapacidad, aprobada cuando estaba en el mismo partido que ahora lo ostenta, ley que se dictó con carácter de transversalidad, tampoco se sabe.

O sea, en definitiva, que esta exención del artículo 2 del RDL 3/2013 en favor teóricamente de los accidentados es un caso prototípico de Derecho inútil, por el que el legislador nos vende algo que luego resulta no ser cierto, y que queda en poco menos que nada en cuanto se analiza con un mínimo rigor.

Quiero a la vez mencionar,

un dato paradójico:

cuando el legislador NO ha querido deliberadamente introducir la exención de tasas para trabajadores en la jurisdicción social, pese a que imponérselas es manifiestamente inconstitucional, ya hay interpretaciones que enmiendan la plana al legislador, y que dicen que a pesar, y contra, de lo que el legislador ha pretendido, la defectuosa técnica legislativa permite considerar que NO ha desaparecido la justicia gratuita sin necesidad de petición ni concesión para trabajadores en la jurisdicción laboral -dato, por cierto, ya dejado caer quien esto firma en anteriores posts-.

Y es que hasta para perjudicar al justiciable hay que saber hacer las cosas con una mínima técnica jurídica.

Aunque, claro, como el criterio no es unánime, nos encontramos que hay sitioS donde sí se exige el pago de tasas a trabajadores, con las espeluznantes consecuencias que se pueden ver aquí:

Ferrol:

Los recursos en materia laboral

bajaron un 56% desde la aplicación de las tasas,

y los que se interponen son en su mayor parte del Estado,

que, claro, está exento de tasas. Noticia en el periódico regional Diario de Ferrol, porque, claro, que trabajadores y PYMES queden indefensos no merece salir publicado en la prensa nacional:

«La mayoría de los recusos presentados en el primer trimestre del presente año corresponde a organismos y entidades exentas del abono de dichas tasas, como es el caso de la Seguridad Social, las consellerías y la Inspección de Trabajo.»

Lea la clarificadora entrevista con la secretaria del Juzgado de lo Social nº 1 de Ferrol, Mariluz García:

«Este importante descenso no guarda relación con el número de asuntos y sentencias, cuyos parámetros se mantienen en la misma línea que el ejercicio anterior. “La gente no recurre porque se encuentra con este dique”, dijo, añadiendo que “se está privando a las personas físicas y a las empresas acceder a la segunda instancia”.

Y si quiere usted saber qué sucede cuando solo pueden recurrir el Estado y las grandes empresas, el descir, que SESGO favorable al más poderoso acaba teniendo la jurisprudencia, lea este anterior post de este blog. O no lo lea.

Y AQUÍ TODOS LOS ARGUMENTOS CONTRA TASAS EN LABORAL [INFORMACIÓN ACTUALIZADA A 3-MAYO-2013] Tomen nota los laboralistas, que esto es VERDADERAMENTE MUY importante:

Y AQUÍ TODOS LOS ARGUMENTOS CONTRA TASAS EN LABORAL [INFORMACIÓN ACTUALIZADA A 3-MAYO-2013] Tomen nota los laboralistas, que esto es VERDADERAMENTE MUY importante:

Interesantísimo artículo de un magistrado, que analiza en detalle los motivos jurídicos de por qué tras el RDL 3/2013 los trabajadores siguen exentos de pago de tasas en la jurisdicción laboral, y además no necesitan solicitarla de forma individual, por no haberse derogado expresamente la exención genérica de trabajadores de la Ley de Justicia Gratuita de 1996. Pinche Aplicación tasas en orden social Folguera Esta bloguera puede asegurar que hasta la fecha no ha encontrado ni un solo artículo jurídico serio (o no serio) que analice el mismo tema y llegue a otra conclusión.

Interesantísimo artículo de un magistrado, que analiza en detalle los motivos jurídicos de por qué tras el RDL 3/2013 los trabajadores siguen exentos de pago de tasas en la jurisdicción laboral, y además no necesitan solicitarla de forma individual, por no haberse derogado expresamente la exención genérica de trabajadores de la Ley de Justicia Gratuita de 1996. Pinche Aplicación tasas en orden social Folguera Esta bloguera puede asegurar que hasta la fecha no ha encontrado ni un solo artículo jurídico serio (o no serio) que analice el mismo tema y llegue a otra conclusión.

Y con análogo criterio, primera resolución dictada por un Tribunal Superior de Justicia, en concreto del País Vasco, Sala de lo Social, que considera inaplicables las tasas en Laboral a trabajadores. PARA TEXTO ÍNTEGRO Pinche Auto TSJ País Vasco 19-2-2013 no tasas laboral, que incluyo aquí también en la versión del CENDOJ. El auto tiene fecha anterior al RDL 3/2013, si bien en definitiva no se observa especial dificultad en aplicar el criterio a casos posteriores al RDL 3/2013, puesto que los argumentos vienen a coincidir con los expuestos en el artículo del Magistrado Sr. Folguera.

El criterio del TSJ País Vasco fue reiterado por el propio TSJ en otro caso ya posterior al RDL 3/2013, y remitiéndose a criterio y argumentos del auto anterior al RDL: el de las Mutuas laborales a las que TAMBIÉN exime de tasas en Laboral; enlace aquí a resumen.

Y SEGUNDA resolución dictada por un Tribunal Superior de Justicia, el de Canarias, de exención de tasas en Laboral a trabajadores; este, además, dictado tras el RDL 3/2013. TEXTO ÍNTEGRO pinche aquíAuto TSJ Canarias texto íntegro exime a trabajadores en Laboral (pdf) o aquí (enlace a internet).

El lector puede encontrar un análisis de los argumentos expuesto en esas resoluciones en este post del Catedrático de Derecho del Trabajo y de la Seguridad Social en Universidad Autónoma de Barcelona Eduardo Rojo Torrecilla.

El consejo obvio a los laboralistas: que se eche mano masivamente de los argument expuestos en estos los anteriores documentos en todos los procedimientos laborales, además de los ya conocidos del

Juzgado de lo Social nº 1 de Benidorm, magistrado Sr. Vegas Ronda, que por su carácter general serían también aplicables tras el RDL.

Ah, y que echen mano también de este importante documento:

TEXTO ÍNTEGRO DEL RECURSO DEL PSOE AL TRIBUNAL CONSTITUCIONAL CONTRA LA LEY DE TASAS,

TEXTO ÍNTEGRO DEL RECURSO DEL PSOE AL TRIBUNAL CONSTITUCIONAL CONTRA LA LEY DE TASAS,

pinche aquí, dodne encontrará todos lso argumentos, no solod e Derecho español, sino también de Derecho europeo.

Y hablando de Derecho inútil, qué inútil es el Derecho que ni siquiera acierta cuando intenta conseguir la consecuencias fácticas desfavorables para el justiciable que el legislador buscaba, ¿no?

6.- Derecho absolutista, marketing jurídico, patologías jurídicas y la responsabilidad del jurista.

Solo con dedicarle un rato al RDL 3/2013, se ve lo que hay tras la pantalla: nada, o poco menos. Pero las criticas a la nueva norma han sido tan duras con carácter general, y con toda razón, que no ha sido siquiera preciso ahondar en este punto, y ha quedado la falsa impresión de que en efecto HAY nuevas exenciones aplicables, las que nos cuentan la «nota de prensa». El papel, incluyendo el BOE que ya no está en papel, lo aguanta todo, y el marketing jurídico funciona muy bien.

Pero es más cómodo repetir una campaña publicitaria acríticamente que informarse, analizar y PENSAR.

Pensar cansa, aburre y lleva tiempo. ¿Conoce usted la frase famosa

«Lejos de nosotros la funesta manía de pensar«,

esa frase que se atribuye a los clérigos de la Universidad de Cervera, por el año 1827, dirigida al infame rey Fernando VII, como muestra de adhesión al absolutismo y de sumisión al poder por parte de los que entonces eran los universitarios? Esos equivalentes hoy de los intelectuales y de los que han, hemos, tenido la oportunidad de una educación universitaria. Incluyendo los juristas.

Pero los juristas tenemos OBLIGACIÓN de pensar sobre el Derecho.

El Derecho NO cae del cielo como el granizo destructivo imprevisible e inevitable, y se puede y se DEBE desbrozar y criticar para denunciar las arbitrariedades y las injusticias, para que cambie. Porque describir lo que hay sin entrar en el fondo ni poner en duda la forma es pernicioso y revela un concepto erróneo del Derecho y por ende de la función del jurista:

- primero, porque es considerar el Derecho como fuerza mayor o caso fortuito en el sentido jurídico de estas expresiones, es decir, el Derecho como algo imprevisible o que previsto es inevitable,

o sea, un concepto ABSOLUTISTA DEL DERECHO,

- y segundo, más aun, porque es considerar que da igual que el Derecho esté vacío,

o sea que da igual que el Derecho no sea Derecho, sino MARKETING JURÍDICO

Pero el Derecho en una democracia no es ni absolutista ni marketing jurídico, o no debería serlo. El Derecho proviene de personas, no del Destino ineluctable, y se puede y de DEBE cambiar, cuando está mal, y cuando no tiene nada detrás.

Pero a día de hoy son contados los análisis de las exenciones de las tasas que efectivamente ANALICEN las exenciones y obtengan consecuencias. Se limitan a TRANSCRIBIR lo que hay en el RDL, como si de verdad lo que está en el BOE fuera Derecho, y sin extraer conclusiones. Porque cuando se analizan las exenciones se comprueba QUE NO HAY TALES EXENCIONES EN LOS TÉRMINOS QUE SE VENDEN, e incluso que hay caso que no las hay an absoluto. Era obvio desde que salieron los sucesivos anteproyecto de ley de justicia gratuita, y en concreto el último que ahora se «adelanta» Anteproyecto de Ley de Asistencia Juridica Gratuita C.Ministros, y quiero pensar que los informes que han debido de entregar en fase de audiencia públicas las diversas instituciones jurídicas lo habrán puesto de manifiesto; y no digamos ya cuando lo que se «adelanta» no es siquiera lo que ese anteproyecto preveía, como es el caso de los accidentados.

Algo muy similar sucedió con algo que se aprobó en la Ley 10/2012 de tasas y que TAMPOCO existe, y que se ha analizado en este blog en un post: una pretendida rebaja del 10 % en la tasa al que use medios telemáticos cuando resulta QUE NO HAY TALES MEDIOS TELEMÁTICOS. Es un ejemplo DE LIBRO de DERECHO INÚTIL, de MARKETING JURÍDICO. Se dice en la Ley de Tasas que al que use medios telemáticos al presentar los escritos a los tribunales le rebajan un 10 % y resulta que salvo casos contados NO hay tales medios porque el Estado no proporciona ni PERMITE otra vía de comunicación que la entrega física de escritos por Registro General ¿y nadie lo dice? No, por lo visto basta con repetir que existe esa rebaja del 10 % en la ley, como si fuera irrelevante que sea falsa e inaplicable. Como el preámbulo de la Ley de Tasas dice que se ofrece una rebaja del 10 % al que PREFIERA usar medios telemático, y el Sr. ministro de Justicia lo ha repetido, y hay un artículo de la ley que lo indica, da igual que cuando AUNQUE SE QUIERA no puedan usarse, ni por justiciables, ni por profesionales, porque no existen tales medios de comunicación con los juzgados salvo en casos contados. Y da igual, que en resúmenes de cómo es la normativa de tasas, se dirá una y otra vez que esta posibilidad de rebaja del 10 % existe, cuando es puro y simple Derecho inútil.

El que con falsa objetividad se limita a transcribir las falsas «exenciones» de una norma sin ir más allá incurre en la grave responsabilidad del que sabe o debería saber, y que colabora con la injusticia y la frivolidad jurídica por el sistema de no ponerlas de manifiesto. Porque si estamos ante Derecho inútil,

estamos ante una PATOLOGÍA del Derecho,

como dice Martín Moreno en el artículo citado, «y como tal se debe tratar«.

Y ante una patología del Derecho, dice Martín Moreno,

«los juristas llamados a opinar sobre la producción normativa no pueden inhibirse, creyendo que invaden el margen de libre apreciación del legislador con consideraciones de oportunidad«.

Porque si el jurista se inhibe, añade Martín Moreno, se corre el riesgo de seguir agravando la desconfianza de los ciudadanos hacia su eficacia ordenadora.

Y si el jurista se inhibe, añado yo modestamente, no se pone coto a legislador injusto, arbritrario y frívolo. Y se irá a más, también en eso.

Verónica del Carpio Fiestas

[Esta bloguera agradece y ruega la máxima difusión en todo o en parte de este post, por facebook, twitter, blogs o las vías que el lector prefiera, incluso sin citar la procedencia y haciéndolo suyo el copista bien en todo o bien en parte, si lo considera oportuno; porque el planteamiento y el contenido de este blog tienen una exclusiva finalidad respecto de las tasas, la obvia, no el autobombo. Gracias anticipadas.]

Para evitar que el lector con prisas, o sea,

el lector,

lea un rollo, este post no es un post: es DOS.

1) un a modo de abstract como el que figura al inicio de los artículos científicos publicados en revistas con índice de impacto, incluso jurídicas, un abstract con contenido jurídico como es debido, y perdonen que no venga también en inglés,

y 2) un post al estilo de este blog últimamente, el “cachondeo- jurídico-sin-perjuicio-del-máximo-rigor-jurídico«, también llamado «intentar reír por no llorar«, al amparo, si se ha de citar a alguien, del filósofo Henri Bergson, del que luego meto una cita.

El lector decide si prefiere leer el abstract o seguir leyendo y aguantar el tirón. Yo en su lugar, no lo dudaría: abstract, dónde va a parar.

ABSTRACT (más largo de lo corriente).

La Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses, introdujo en España por primera vez desde el derogado y mucho menos gravoso Decreto franquista de 1959, el pago de tasas notoriamente elevadas, para todas las persona físicas, y generalizó para las personas jurídicas. Ello fue rectificado en parte por Real Decreto-ley 3/2013, de 22 de febrero, por el que se modifica el régimen de las tasas en el ámbito de la Administración de Justicia y el sistema de asistencia jurídica gratuita, con finalidad de “modular” (sic) las tasas exclusivamente a personas físicas y “adelantar” (sic) los beneficios de una futura e hipotética normativa de justicia gratuita, para lo cual se modificaron algunas cuantías y se ampliaron los umbrales de acceso a la justicia gratuita para concretos casos de personas físicas en función de los medios económicos, y se introdujo un sistema de exenciones por vía de conceder justicia gratuita con independencia de capacidad económica a categorías de personas físicas escogidas al azar o al albur de presiones, en relación con pleitos concretos. Uno de los muchos defectos técnicos de ambas normas conexas es el palmario desconocimiento del mecanismo legal para reconocer y denegar el beneficio de justicia gratuita de la Ley 1/1996 de Justicia Gratuita, lo que ocasiona graves consecuencias de indefensión, entre otros casos que serán objeto de ulteriores análisis en posteriores artículos, para gran número de justiciables con procedimientos ya iniciados. En concreto,

1º se hace de nuevo referencia al caso de los defendidos de oficio a los que se les exigen tasas porque legalmente “solicitar” el derecho a justicia gratuita” no es lo mismo ni simultáneo a “tener reconocido” ese derecho, y sólo están exentos de tasas los que tenga “reconocido el derecho»;

y 2º se analiza el supuesto de los justiciables con procedimientos judiciales en tramitación a la entrada en vigor de la Ley 10/2012 en los que el justiciable disponía en ese momento, y al inicio del pleito, de medios económicos inferiores a los umbrales previstos en la Ley de Justicia Gratuita 1/1996 en su redacción previa a la reforma (dos veces el IPREM), pero pese a ello no siguió en su día la vía de la justicia gratuita, y por no haberla solicitado en su día, ahora ya legalmente no la puede pedir, por impedirlo la Ley 1/1996, en su artículo 8, de texto no modificado, el cual no permite conceder justicia gratuita para recursos salvo que la situación económica de insuficiencia de recursos sea sobrevenida, que no es el caso.