You are currently browsing the category archive for the ‘tasas judiciales franquistas’ category.

Recordemos, lo primero, que las tasas judiciales actuales NO son una iniciativa y un proyecto del Sr. Ruiz-Gallardón, exministro de Justicia. Lo son del Gobierno en su conjunto y del Sr. Rajoy, como TODAS las actuaciones en Justicia. Ya se ha explicado en un reciente post en el otro blog de esta bloguera, enlace aquí.

Y una vez recordado esto, que es básico, permítame, Sr. Catalá, que le hable a usted directamente, porque es más fácil que hablar con el Sr. Rajoy -que está de perfil como de costumbre, o comentando que llueve-, aunque el responsable, naturalmente, NO ES USTED, Sr. Catalá.

Sr. Catalá, por favor, no use argumentos ni herramientas de negociación en materia de tasas judiciales que constituyen un insulto a la inteligencia y son inadmisibles incluso como herramientas clásicas de negociación. No es de recibo que diga usted que hay tasas judiciales que habrá que estudiar si SE SUBEN, porque puede que algunas estén BAJAS. En beneficio del sentido común, por favor, absténgase de decirlo, que estamos ya muy cansados:

<<«Es cierto que hay algunas cuantías excesivas y se pueden ajustar» pero otras «quizá son bajas y se pueden elevar» ya que «tampoco sería razonable que la medida fuera dirigida a bajar la recaudación«>>.

Como usted sabe perfectamente, o si no, debería saberlo, Sr. Ministro, hay tasas judiciales de hasta 11.200 euros de una sola vez, caso de los recursos ante el Tribunal Supremo de personas jurídicas, o de un recurso de apelación en Derecho de Familia en materia de pensión compensatoria son 800 euros de MÍNIMO.

Sr. Ministro, la Audiencia Provincial de Pontevedra ha eximido a un particular de unas tasas judiciales por exorbitantes. Sr. Ministro, aquí tiene la resolución, una de las dos que ha dictado en análogo sentido; por favor lea:

Auto Audiencia Pontevedra exime tasas por exorbitantes

y aquí tiene el enlace.

¿Le parece a usted normal que una Audiencia Provincial tenga que INAPLICAR la ley de tasas que ha salido adelante con los solos votos del PP, sí, inaplicarla directamente, que es lo que ha hecho la Audiencia para no dejar indefenso a un particular? Sr. Catalá, eran tasas judiciales de DOS MIL OCHOCIENTOS EUROS, unas tasas de recurso de apelación.

2.800 euros para que los pague un particular ¿le parece a usted mucho o poco? ¿De las tasas que han de subir o de las que han de bajar? Porque permítame que le recuerde que el salario medio en España, y está bajando -y es un significativo importe inferior en mujeres, que aquí también hay brecha de género-, es de unos 22.000-24.000€/año, que hay muchos millones de parados y que el MÍNIMO en una apelación es de 800 € de tasas, MÁS que el salario mínimo.

Su insistencia en la importancia de la recaudación, Sr. Ministro, es engañosa. Por favor, no me intente hacer creer que el dato que les interesa a ustedes es la recaudación. En primer lugar, porque si es cierto, es lamentable; es INDECENTE que plantee alguien siquiera, y no digamos un Ministro de JUSTICIA, que el acceso a la Justicia, el derecho constitucional de la tutela judicial efectiva del artículo 24 de la Constitución, deba estar condicionado a la recaudación. En segundo lugar, porque resulta que NO es verdad. Ustedes, su partido y su Gobierno, no hicieron ningún cálculo mínimamente serio sobre los ingresos previsibles de tasas judiciales; de hecho no hicieron NINGUNO EN ABSOLUTO cuando modificaron las tasas judiciales por Real Decreto-ley 3/2013. No era eso lo que les interesaba; o si era eso, y así calculan, de ninguna manera, me echo a temblar de pensar en cómo serán los sistemas de cálculo en los demás tributos.

No, no están interesados en cobrar, sino en DISUADIR. Así lo dice el propio preámbulo de la ley de tasas, expresamente, como si fuera admisible disuadir de hacer uso de un derecho constitucional que es garantía de todos los demás, el que garantiza que todos los demás no sean papel mojado, el de la defensa de los derechos.

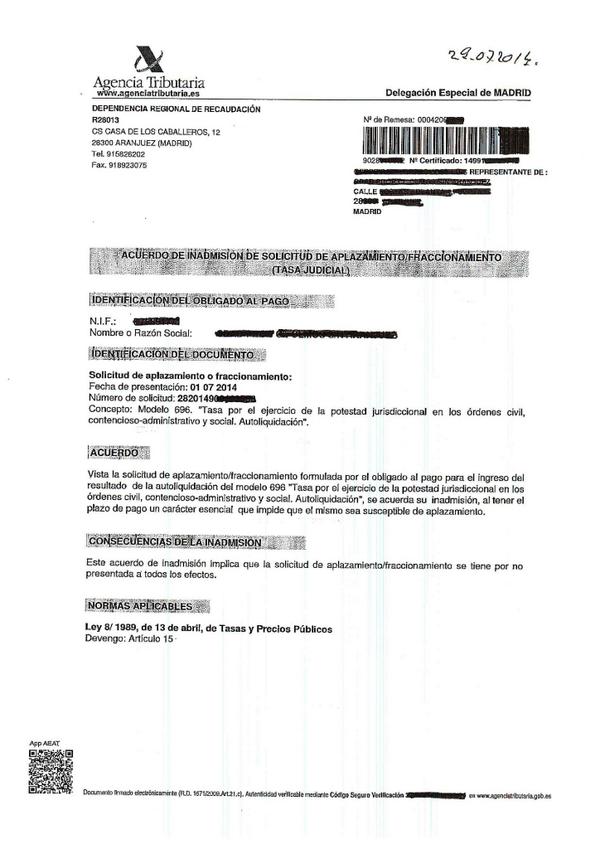

Y es dato más claro, la prueba del nueve, es que si DE VERDAD estuvieran interesados ustedes en COBRAR, darían facilidades de pago, PERO no las dan, Sr. Ministro. Aquí tiene un ejemplo de cómo Hacienda, que se ha convertido en el nuevo Ministerio de Justicia, DENIEGA aplazamiento o fraccionamiento de pago de unas tasas judiciales:

Sr. Ministro, cuando uno quiere cobrar pero ADEMÁS no impedir el acceso a la Justicia, da facilidades de pago. ¿Quién puede pagar los 800 € MÍNIMO de tasas judiciales de apelación en los 20 días que hay para apelar? ¿En una España con esos salarios, con tanta gente que no llega a fin de mes?

No, Sr. Ministro, lo de la recaudación es un PRETEXTO, un pretexto además inadmisible incluso como pretexto. Lo que quieren es impedir el acceso a la jurisdicción a quien no interesa que acceda, quitar poder a los jueces, reducir los costes de la Administración de Justicia en su conjunto, impedir jurisprudencia que no venga bien, y si además se recauda, pues mejor. Muchos pensamos que no es casualidad que se pusieran tasas judiciales a personas físicas justo cuando saltó a la luz la barbaridad de las preferentes, o cuando tantísimos particulares están teniendo que demandar a bancos porque se niegan a quitar la cláusula suelo, ante la pasividad vergonzosa de la Administración de defensa del consumidor y de las autoridades económicas.

Y, por favor, le ruego que deje de decir en sus declaraciones que no hay tasas judiciales en Laboral, como he leído con asombro y ojalá no sea cierto, y si no lo es disculpe. SIGUEN en la ley de USTEDES, porque NO están derogadas, y si se han quitado EN LA PRÁCTICA, que ciertamente NO en la ley, no las han quitado USTEDES, que fueron quienes las pusieron -no las había ni con Franco- sino el Tribunal Supremo en un acuerdo no jurisdiccional, y que TAMPOCO las ha quitado para TODOS, pues siguen exigibles para PYMES y gran empresa. Y VOLVERÁN a ser aplicables PARA TODOS si sale adelante el proyecto de ley de Justicia Gratuita que tiene USTEDES ya en las Cortes; puesto que el Tribunal Supremo echó mano de un argumento formal, la subsistencia de la Ley de Justicia Gratuita de 1996, que quedará sin efecto tan pronto ese proyecto se convierta en Ley, bien pronto. Por favor, un poco de seriedad.

y AHORA, una vez que tenemos un poco de seriedad, Sr. Ministro de Justicia, vamos a hablar en serio de cómo reformar las tasas judiciales

Y no es serio que diga que en DOS años de vigencia de las tasas judiciales no han tenido tiempo de estudiar su impacto. Por favor, mejor no diga esas cosas. Porque una de dos:

1) es cierto, y entonces son ustedes unos irresponsables y unos incompetentes, que se permiten el lujo de no estudiar el impacto de una medida gravísima, pese a las denuncias unánimes de la oposición y los constantes mensajes de los operadores jurídicos y asociaciones de derechos humanos, antes y después de la ley, y a la existencia de recursos de inconstitucionalidad y clarísimas cuestiones de inconstitucionalidad de varios juzgados o tribunales, o

2) nos están tomando por tontos. Eso parece cuando «se sorprende» usted públicamente del aumento de la litigiosidad en Civil, olvidando las miles de demandas de preferentes y cláusula suelo, interpuestas por consumidores -los que han podido pagarlos, que los hay que no han podido-, asumiendo MÁS GASTOS por culpa de su Gobierno, por la pasividad de las autoridades económicas.

La tercera posibilidad, que es que ambas cosas a) y b) sean ciertas, prefiero no pensarla.

Bien, hablemos pues en serio. ¿Quiere usted reformar las tasas judiciales, una vez salvada la cara tras la salida del Ministerio del Sr. Exministro y tras marear la perdiz un poco, MUY POCO? Perfecto. Permítame que me tome la libertad de sugerirle cómo.

Y le planteo DOS posibilidades, ninguna de las cuales exige ningún estudio, que ya esta todo estudiado, y por mucha gente.

PRIMERA POSIBILIDAD.

Coja sin más la proposición de ley de tasas judiciales del PSOE que USTEDES rechazaron en el Congreso, en solitario, el MISMO día y a la MISMA hora en que dimitió el Sr. Ruiz-Gallardón.

Se trata, sencillamente, de poner tasas judiciales SOLO a las empresas de gran facturación, y SOLO en Civil y Contencioso-Administrativo. En este enlace a un post de mi otro blog tiene los datos. Y haga un corta y pega.

Y con la única salvedad de no olvidar TRES cosas que, ya puestos a hacer las cosas bien de verdad, no hay que olvidar:

a) Que incluso las empresas de gran facturación tienen derecho a la tutela judicial efectiva del artículo 24 de la Constitución.

Por tanto, tienen que prever ustedes un mecanismo para acreditación individual de medios económicos INCLUSO en caso de empresas. Eche usted un vistazo a la jurisprudencia del Tribunal Europeo de Derechos Humanos. E incluso a la del Tribunal Constitucional, que especifica que las tasas judiciales serían inconstitucionales INCLUSO para empresas de gran facturación si fueran impeditivas.

Hay recursos de amparo ahora mismo interpuestos ante el Tribunal Constitucional por parte de personas jurídicas, empresas que TAMPOCO podían pagar las tasas judiciales; no solo personas físicas, casos inaceptables absolutamente. Pregunte a sus amigos del Tribunal Constitucional, que echen un vistazo al registro de entrada de asuntos. O pregúntemelo a mí, si prefiere, que aquí tengo a mano los recursos, redactados por juristas serios, y alguno hasta está difundido en la web.

Y recuerde que la sentencia Kniat del TEDH permitiría exigir un incidente de acreditación de recursos económicos caso por caso, y que el propio MInisterio de Justicia, en su nota de prensa al modificar las tasas judiciales por Real Decreto-ley 3/2013, ya dijo que así habría que hacerlo, aunque era más cómodo no hacerlo; tire de su propia hemeroteca. Usted verá lo que es cómodo o no cómodo; pero si no lo hace así, no solucionará el problema; creará otros.

b) El problema de la repercusión vía costas a los consumidores.

Hagamos primero un poco de Historia. Las tasas judiciales se suprimieron en 1986; unas tasas por cierto mucho menos graves, incomparablemente, que las actuales, muy inferiores a las actuales, que no afectaban a Laboral y que cuando se producía un impago, no daba lugar a efecto procesal, o sea, que no impedían seguir el pleito como las de ahora. Cuando se reintrodujeron las tasas judiciales por EL MISMO partido que ahora está en el Poder, por la Ley 53/2002, ustedes las pusieron SOLO para empresas de gran facturación; lo recordará usted bien, que estaba usted por aquellas fechas en el Ministerio. Y luego llegó el actual Gobierno en el año 2012, del mismo partido, tiró de su propia ley de 2002, cogió el texto, y donde ponía «empresas de gran facturación» puso «todos» incluyendo personas físicas y PYMES; donde ponía «tales cuantías», las aumentó significativamente ; y donde ponía «Civil y Contencioso-Administrativo» puso «Civil, Laboral y Contencioso-Administrativo«. Pero es que el ínterin, además, había salido una ley de 2011, del inmediatamente anterior Gobierno, que permitía incluir en costas las tasas judiciales; en los casos en los que HAY costas, que como usted sabe, NO SON TODOS ni muchísimo menos, aunque se gane en el pleito o en el recurso todo lo ganable. Pero, vaya, vaya, vaya, qué mala suerte, resulta que las tasas SÍ son repercutibles PRECISAMENTE en los casos más frecuentes en los que una gran empresa o un banco demanda a un consumidor; así que si ponen ustedes tasas altas a la gran empresa y SOLO a ella, resultará que FINALMENTE resultará que pagará la tasa el consumidor.

El problema se denunció en este blog para el caso concreto de los ejecutados hipotecarios en este post y posteriormente la defensora del Pueblo asumió el problema en sus insuficientes recomendaciones sobre tasas judiciales, y ustedes mismo recogieron una modificación legislativa en este sentido por el RDL 3/2013, limitada al caso de ejecuciones hipotecarias, caso sangrante. El problema es extensible a los casos clásicos de reclamaciones de grandes empresas y bancos contra consumidores, por ejemplo en cualquier préstamo.

Y por cierto, esas insuficientes «recomendaciones» de la defensora del Pueblo, a las que ni siquiera hicieron ustedes caso, hablaban de tener en cuenta el caso de las PYMES. No piense que nos vamos a olvidar de las PYMES, que tantas veces encubren a un modesto autónomo; ni que nos conformaremos con que se quiten las tasas a personas físicas.

C) Que resulta que ahora ADEMÁS hay tasas autonómicas en Cataluña, vigentes, que se SUMAN a las estatales, y que en su actual redacción son aplicables solo a gran empresa, excluyendo personas físicas y PYMEs. ¿Le da igual la voracidad recaudatoria de que por un mismo acto procesal una gran empresa haya de pagar DOS tasas? Porque a mí, personalmente, me parece sorprendente e incomprensible, y me da igual que sea inconstitucional o deje de serlo, que un mismo acto procesal dé lugar a dos tasas. ¿Y si mañana le da a cualquier comunidad autónoma por poner sus propias tasas, además de, aplicables a personas físicas, como ya hizo Cataluña antes de modificarlas? ¿No tendrán ustedes que hacer una PREVISIÓN razonable en relación con esta doble tributación, que choca contra el sentido común INCLUSO si quien paga es una gran empresa y teniendo en cuenta que las tasas autonómicas NO SON, o no deberían ser, repercutibles vía costas?

SEGUNDA POSIBILIDAD

Coja usted las tasas judiciales catalanas actuales, y haga un corta y pega, sin olvidar las observaciones anteriores. Tal cual.

Y aparte de eso, hay MUCHAS otras posibilidades más, que requerirían un estudio, y no es posible porque esto URGE. Por ejemplo, que vuelvan ustedes sin más a SU propia ley de tasas judiciales de 2002, sin olvidar, eso sí las observaciones supra. O que pongan tasas A LOS QUE PIERDEN SIN RAZÓN, no ANTES y como requisito procesal, sino a quienes, conforme a la Ley de Enjuiciamiento Civil, se entienda que han litigado con temeridad en sentido técnico.

Y seguro que hay más posibilidades, pero, se insiste, NO HAY TIEMPO.

Cada día de demora es día de PÉRDIDA IRREPARABLE DE DERECHOS. Cada día, Sr. Ministro. CADA DÍA. Y ningún derecho perdido lo es de banco o gran empresa. Si no se fía usted de los que le contaría CUALQUIER ABOGADO O ABOGADA, que le contará lo mismo, eche usted un vistazo a los casos que menciona el periódico El País en un reciente reportaje: indefensión frente a aseguradoras que no pagan lo que tiene que pagar (¿ha probado usted a negociar con una gran compañía una indemnización QUE SE DEBE, pero que la gran compañía SABE que no se podrá exigir judicialmente?), personas que no pueden recurrir sentencias en materia de Derecho de Familia, problemas de preferentistas.

Y quizá también deba usted leer esta reciente sentencia del Tribunal Supremo de 9 de septiembre de 2014, en la que se rechaza la responsabilidad civil del Estado por la demora en resolver recursos de inconstitucionalidad por parte del Tribunal Constitucional. El Tribunal Constitucional tarda lo que quiere en resolver, y si tarda y declara inconstitucional una norma, no es exigible responsabilidad al Estado por el particular a quien esa norma inconstitucional se le aplicó. ¿Qué bueno, verdad? Hay una pila de recursos de inconstitucionalidad contra las tasas judiciales, y da igual que haya demora en resolverlos por el Tribunal Constitucional; no es indemnizable el perjuicio individual causado, que en el caso de tasas judiciales es cada derecho PERDIDO PARA SIEMPRE por no poder defenderlo. Claro que siempre queda el Tribunal Europeo de Derechos Humanos, para reclamar, eso sí; largo nos lo fiáis.

Voy acabando. Permítame que cite a una persona que NO es abogado: el ilustre Prof. D. Andrés de la Oliva, catedrático de Derecho Procesal, figura incontestable en el sector:

«La más importante reforma de la Justicia en España ha consistido en hacerla inaccesible a gran número de personas mediante la Ley 10/2012, de 20 de noviembre, no modificada significativamente por el Decreto-Ley 3/2013, de 22 de febrero. Con esa “reforma”, España pasaba de tener una Justicia accesible a tener otra sólo accesible a las personas adineradas. Un cambio histórico de radical involución.»

«Ha sido comentario común, tras la salida de RG del Gobierno, que las primeras declaraciones del Ministro Catalá buscaban marcar la máxima distancia con su predecesor. En ese sentido, su inmediata afirmación de analizar, revisar y mejorar la Ley de Tasas. ¿Qué análisis echa en falta el nuevo Ministro? Después, anunció la convocatoria de una “mesa sectorial”, invención verdaderamente peregrina, porque los justiciables somos todos y como ya Bentham vio con lucidez, no formamos ningún sector. ¿O va a convocar CATALÁ a quienes, económicamente acaudalados, se benefician de las tasas, a quienes las recaudan y a quienes han visto muy disminuido su trabajo judicial? No es posible dudar de que se trata de una maniobra dilatoria de lo que está exigiendo, desde su entrada en vigor, una inmediata y radical rectificación.»

No deje usted de leer el post en el que dice esto, y más cosas, una figura insigne de nuestro Derecho Procesal; aquí tiene usted el enlace.

Y recuerde también que CUALQUIER OTRA COSA que ustedes aprueben que sea DISTINTA de lo arriba expuesto, será considerado por muchos lo que sería: un mero maquillaje electoral. Y denunciado públicamente como tal.

Y en cuanto a las prisas, me permito recordarle que USTEDES MISMOS aprobaron una mini reforma de SUS PROPIAS tasas judiciales POR REAL DECRETO-LEY. Concretamente, por el Real Decreto-ley 3/2013. O sea, que USTEDES MISMOS consideraron que existía «extraordinaria y urgente necesidad» para modificar SUS PROPIAS TASAS JUDICIALES. No sé si habrá muchos casos en los que se apruebe una ley en un mes de noviembre, ante la oposición general, y en un mes de febrero siguiente se modifique por real decreto-ley ante la «extraordinaria y urgente necesidad» creada al SACAR la ley por LOS MISMOS que la habían sacado en solitario. No conozco ningún caso. Pero lo que sí sé es que la «extraordinaria y urgente necesidad» persiste y tienen ustedes el mecanismo del real decreto-ley para arreglar este persistente, gravisimo, intolerable desaguisado, y ningún pretexto para no usarlo, porque YA lo han usado.

No maree la perdiz, Sr. Ministro, por favor. Ni desde el punto de la inexistente necesidad de más estudios, que NO se necesitan, ni desde el punto de vista de la necesidad de demora en sacar una ley por vía parlamentaria, porque PUEDEN ustedes perfectamente arreglar esto por real decreto-ley, tiene usted excusa para arreglar esto ya.

YA.

Verónica del Carpio Fiestas

P.S. «Una pulga no puede parar a una locomotora, pero puede sacar ronchas al maquinista» (cita de una viñeta de Mafalda, de Quino)

El nudo gordiano, según la antigua leyenda, se anudó de forma tal que era absolutamente imposible de desatar; todos los cabos estaban introducidos en el propio nudo, y todos los esfuerzos para desatarlo eran inútiles.

La solución, después de muchos intentos infructuosos, fue cortar el nudo. Para soltar las cuerdas anudadas, lo mismo da cortar que desatar.

Y ahora, vamos con tasas judiciales.

Este post tiene tres apartados:

1. El nudo gordiano de las tasas judiciales.

2. Cómo un Tribunal Superior de Justicia ha cortado el nudo gordiano: la interesantísima sentencia del Tribunal Superior de Justicia de Cataluña 30 de enero de 2014.

3. Propuesta muy concreta de quien esto firma en relación con lo anterior.

Puede usted saltarse el punto 1, que es largo, y pasar directamente al 2 y al 3. El 1, no obstante, le puede servir para hacerse una idea completa del dislate del efecto mixto procesal-fiscal de las tasas judiciales.

1.- El nudo gordiano de las tasas judiciales.

Las tasas judiciales han sido creadas a propósito como un nudo gordiano jurídico jurídicamente imposible de desatar.

Lo más perverso de ellas no es

- su importe desorbitado que notoriamente no cuadra ni con la Constitución ni con los convenios internacionales

- que no tenga en cuenta la capacidad económica del litigante y vaya pues en contra del principio de capacidad contributiva y sea discriminatorio

- que se hayan saltado informes preceptivos en su tramitación legislativa

- que hayan sido calculadas sin ningún estudio técnico-económico en cuanto al cálculo de su importe

- que incluso se haya recurrido al sistema del real decreto-ley para modificarlas, saltándose directamente las Cortes, y por supuesto sin ningún informe prelegislativo ni estudio de ningún tipo

- que no se haya oído en su tramitación ni a los destinatarios de la norma ni a los profesionales pero sí a la banca (como se puso de manifiesto en los expedientes administrativos de los recursos contencioso-administratvos contra las órdenes ministeriales de tasas)

- que estén quedando fuera de la jurisdicción los consumidores y las PYMES pero no las entidades bancarias ni las compañías de seguros, no solo porque tiene más medios económicos, que es obvio, sino porque los onsumidores no se pueden deducir fiscalmente las tasas judiciales y esas entidades sí

- que no se impida el recurso al litigante temerario, sino al litigante económicamente débil

- ni siquiera la desvergüenza con que se ha mentido y se sigue mintiendo reiteradamente por el Sr. Ministro de Justicia diciendo en las Cortes y en los medios de comunicación, siendo falso de toda

El Consejo General de la Abogacía Española denuncia por enésima vez, ahora en este tuit de mayo 2014, que las tasas judiciales no financian la Justicia Gratuita

falsedad, que financian la justicia gratuita, que es falso, lo que y que son siempre recuperables si se gana, que también es falso.

Todo esto es grave y perverso, y es ejemplo paradigmático de cómo se legisla y para qué y para quiénes se legisla, de cómo se desprecian principios básicos de técnica legislativa que son exigencia constitucional y no capricho de juristas tiquismiquis, y de cómo mentir es gratis para los políticos, lo que dice mucho de cómo está el sistema.

Pero todo eso no es lo más grave ni lo más perverso de las tasas judiciales.

Lo más grave y lo más perverso es el carácter PROCESAL de las tasas judiciales y que además la decisión sobre cuantías, bases imponibles y demás es de Hacienda, de forma unileteral e irrecurrible.

Caída de pleitos del 21 % y, en algunos casos, hasta del 40 %

El impago tiene como consecuencia, NO que Hacienda abra la vía de apremio contra quien no las paga, sino algo INFINITAMENTE PERVERSO: que quien no paga queda fuera de la Justicia. Y por tanto, en efecto, masivamente se está quedando fuera de la Justicia.

Es decir, que el impago de un tributo priva DEL DERECHO CONSTITUCIONAL A LA TUTELA JUDICIAL EFECTIVA del artículo 24 de la Constitución.

Una norma FISCAL impide el acceso a la tutela judicial efectiva porque el impago da lugar a que la demanda y el recurso NO SE TRAMITEN.

Y esto es grave porque, para que se haga usted una idea, ni en época franquista se daba esta consecuencia.

En época franquista hubo unas tasas judiciales que -aparte de no tener importes ni de lejos análogos a los actuales y no afectar a la jurisdicción social-, resulta que TAMPOCO tenían el efecto procesal de dejar sin curso un procedimiento.

El impago NO daba lugar al archivo sino SOLO a que el juzgado diera parte a Hacienda del impago, para que reclamara el importe, como con cualquier tributo, por vía de apremio. Aquí tiene usted un artículo de un ilustre jurista que lo explica, Jesús Seoane [texto descargado Jesús Seoane comparativa con tasas franquistas y enlace a internet]. El artículo, significativamente titulado «La ley de tasas judiciales es más restrictiva que el Decreto franquista de 1959«, dice lo siguiente:

«El Decreto de junio de 1959 era una norma estrictamente tributaria que no tenía ninguna consecuencia procesal . El Secretario Judicial hacia la liquidación de la tasa por triplicado , contra la que cabían los recursos pertinentes ante el Juzgado o Tribunal ( yo no tramité ninguno). La falta de pago no paralizaba el trámite del procedimiento ni la admisión de la demanda o del recurso, únicamente facultaba al tribunal para instar la vía de apremio.»

¿Observa usted el detalle?

Ni en época franquista el impago de la tasa judicial daba lugar a que no se tramitara el pleito o el recurso.

Se daba parte a Hacienda y punto.

En cambio ahora, tras treinta y tantos años de democracia con una Constitución que establece el principio fundamental y el derecho individual a la tutela judicial efectiva en su artículo 24, el impago de una tasas judicial SÍ da lugar a que no se tramite una demanda o un recurso.

O sea, que a diferencia de con las tasas franquistas, con las tasas «democráticas» el impago EXPULSA DE LOS JUZGADOS.

Pero, claro, no expulsa a todos; expulsa AL DÉBIL.

Más aún. El sistema actual, de máxima perversidad, está diseñado para que los secretarios judiciales, encargados por la normativa, tengan que vigilar la aplicación de la normativa de tasas y el Ministerio de Justicia, del cual dependen como funcionarios, les ha girado instrucciones para que apliquen las llamadas «consultas vinculantes» que sobre tasas judiciales va dictando la propia Agencia Tributaria.

Más aún. El sistema actual, de máxima perversidad, está diseñado para que los secretarios judiciales, encargados por la normativa, tengan que vigilar la aplicación de la normativa de tasas y el Ministerio de Justicia, del cual dependen como funcionarios, les ha girado instrucciones para que apliquen las llamadas «consultas vinculantes» que sobre tasas judiciales va dictando la propia Agencia Tributaria.

Aquí tiene usted la Instrucción 4/2013 del Ministerio de Justicia, pinche INSTRUCCIÓN 4-2013, y aquí uno de los apartados de esta Instrucción, que NO ES UNA NORMA en sentido estricto, y por tanto ni se publica en el BOE, sino una simple indicación del Ministerio de Justicia a sus propios funcionarios, con eficacia obligatoria puramente interna, a modo de circular:

Instrucción 4/2013 del Ministerio de Justicia

Ha leído usted bien. El Ministerio de Justicia indica a sus funcionarios, los secretarios judiciales, que apliquen el criterio administrativo unilateralmente establecido por Hacienda para interpretar una norma de inmediato impacto procesal.

Obsérvese: se pretende, y se está haciendo, que las «consultas vinculantes» – que NO son fuente de

Web oficial del Ministerio de Justicia.

Derecho y que NO pueden ser recurridas por NADIE con carácter general-, sean aplicadas directamente por el secretario judicial en un procedimiento de forma automática.

Sin que el justiciable tenga oportunidad ni vía alguna para DISCUTIR con Hacienda lo que de forma unilateral e irrecurrible decide la propia Hacienda mediante unas decisiones, las consultas vinculantes, que NO SON NORMAS, sino meros criterios interpretativos unilaterales sin rango normativo alguno, inexistentes como normas para el mundo del Derecho.

Se repite: las «consultas vinculantes» no son normas.

O sea, Hacienda -órgano ADMINISTRATRATIVO-, dice por sí y ante sí, porque lo considera oportuno, porque al parecer sabe mucho Derecho Procesal de repente sin que entre dentro de su ámbito el Derecho Procesal ni nada de Tribunales, y además y sobre todo es autócrata cuyas decisiones nadie puede discutir, que en tal caso las tasas se aplican de tal manera, pues el secretario judicial está obligado a hacerlo. Sobre bases imponibles, exenciones y todo.

Y el juez, ¿qué ha de hacer? ¿Aplicar una normativa fiscal que no es tal normativa? ¿Decir que ha hecho bien el secretario judicial en seguir las instrucciones del Ministerio de Justicia? ¿Entrar a valorar la normativa fiscal en un pleito civil o del tipo que sea, y que se discuta en ese pleito civil o del tipo que sea cómo ha de interpretarse y aplicarse una norma fiscal? ¿Anomalía sobre anomalía?

Más aún. Por mero aviso colgado en la web de Hacienda, «nota informativa» enlace aquí, Hacienda decidió

Web oficial de la Agencia Estatal de Administratición Tributaria. «Nota informativa» sobre las tasas judiciales.

por las buenas que no dejaba no fraccionar ni aplazar el pago de las tasas judiciales. Así, tal cual. Lea, por favor, lo que dice esa «nota informativa»:

«El importe de la tasa no se podrá aplazar, fraccionar o compensar«.

Sin que exista NINGUNA norma que prohíba aplazar ni fraccionar las tasas judiciales ni compensar con deudas que pudiera tener Hacienda con el justiciable (supongamos, una devolución pendiente de IRPF o de IVA), Hacienda decidió, y lo anunció en su web sin molestarse en sacar norma alguna -que por otra parte no podría sacar, por tendría que ser una ley, y las leyes las aprueban las Cortes-, que no dejaba aplazar ni fraccionar un tributo, ni compensarlo. [nota: sobre la posibilidad de aplazamiento, véase este auto TSJ Cataluña Auto-TSJCat sala c-advo secc 1ª 5-2-2014-aplazamiento-tasas-judiciales]

Y no un tributo cualquiera, sino un tributo diseñado para impedir el acceso a los tribunales de Justicia.

Más claro que agua que la finalidad de las tasas judiciales no es recaudatoria, sino que la finalidad ha sido siempre la inconstitucional de ser DISUASORIA.

Porque si uno quiere cobrar, da facilidades para el pago, pero si uno quiere disuadir fija un plazo breve e improrrogable para el pago, y eso es lo que se ha hecho.

Por tanto, conforme a este criterio de inaudita vía de hecho, que produce repugnancia por su absoluto desprecio, no ya de los justiciables, sino de los principios más básicos que exigen que haya UNA NORMA para que pueda aplicarse una restricción de derechos, se han girado las instrucciones a los secretarios judiciales.

Y si, aparte de ello, usted cree que Hacienda sabe algo de Derecho Procesal, permítame que le disuada de esa creencia. Hilaridad han producido algunas consultas vinculantes de Hacienda sobre tasas judiciales entre quienes nos hemos molestados en leerlas. De algunas se deduce que no solo no sabe Derecho Procesal, sino que también anda bastante flojilla Hacienda de conocimientos sobre Derecho Civil.

Ah, y por si fuera poco, esa «nota informativa» contiene la siguiente perla, también sin sustento normativo:

«Además, el pago, una vez efectuado, solo se podrá anular si se obtiene una previa autorización de la Agencia Tributaria«.

Y si usted cree que es de recibo que unas decisiones unilaterales de Hacienda que NO son fuente de Derecho, es lógico que sean aplicadas sin más, de forma indiscutible e inmodificable, y dando lugar el impago al archivo de una demanda o un recurso, disculpe que le diga que eso va en contra de una larga lista de principios recogidos en la Constitución:

- el principio básico de la separación de poderes

- el principio básico de la seguridad jurídica y el de la publicidad de las normas, que exige, y al parecer es mucho exigir, que HAYA siquiera una norma

- el principio básico de la jararquía normativa

- el principio básico básico de la interdicción de la arbitrariedad de los poderes públicos

- y el principio básico de la tutela judicial efectiva.

Como usted ve, lector, lectora, todos los cabos están DENTRO del nudo gordiano y no hay por dónde deshacerlo.

Porque no solo el impago da lugar a la inadmisión de una demanda o de un recurso, quedando el justiciable fuera del acceso a la Justicia. También

- un pago por importe INFERIOR al que Hacienda considera oportuno que hay que pagar conforme a sus unilaterales criterios para fijar bases imponibles o sujetos responsables si hay varios colitigantes

- o un impago en caso en que Hacienda con sus criterios unilaterales considere que no entra dentro las pocas exenciones que marca la ley

- o un intento de fraccionamiento o aplazamiento que directamente, sin norma alguna que lo sostenga, Hacienda niega.

Hacienda es ahora la que manda y todos los cabos de la cuerda están dentro y llevan a ella.

De forma unilateral, indiscutible e irrecurrible, e imponiendo su criterio a los Tribunales, convertidos no ya en recaudadores, sino en ejecutores.

Y cuando el nudo gordiano procesal lleva año y medio atado de forma imposible de desatar, llegan los Tribunales, y, en defensa de la tutela judicial efectiva, DESATAN EL NUDO

CORTANDO EL NUDO.

2. Cómo un Tribunal Superior de Justicia ha cortado el nudo gordiano: la interesantísima sentencia del Tribunal Superior de Justicia de Cataluña de 30 de enero de 2014.

El Tribunal Superior de Justicia de Cataluña HA DADO CON EL SISTEMA PARA CORTAR EL NUDO DEL EFECTO PROCESAL y para convertir las tasas judiciales en unas análogas a las infinitamente menos letales de la época franquista: quitarles directamente el efecto procesal.

El Tribunal Superior de Justicia de Cataluña HA DADO CON EL SISTEMA PARA CORTAR EL NUDO DEL EFECTO PROCESAL y para convertir las tasas judiciales en unas análogas a las infinitamente menos letales de la época franquista: quitarles directamente el efecto procesal.

La sentencia de 30 de enero de 2014 del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, Sección Tercera, que es firme, ha sido difundida recientemente por Iustel con un resumen, en este enlace, y que consta en la base de datos oficial y gratuita del CENDOJ, en este enlace y que puede ver y descargar pinchando el pdf sentencia 30-enero-2014 TSJ Cataluña tasas sin efecto procesal. Quizá haya visto usted la sentencia, que está circulando con un resumen que no refleja la importancia del asunto:

«Declara el TSJ de Cataluña que el archivo del procedimiento por falta de justificación del pago de la tasa para recurrir incide negativamente en el derecho a la tutela judicial efectiva», según el resumen de Iustel.

Y en efecto dice eso la sentencia, pero dice MÁS que eso.

Porque lo novedoso aquí no es que atente contra la tutela judicial efectiva que el impago de la tasa dé lugar al archivo del procedimiento, aunque eso está muy bien que lo diga el TSJ, y lo han dicho muchos tribunales, incluyendo los que han interpuesto cuestión de inconstitucionalidad (cuyo texto puede leer es otro apartado de este blog, pinchando aquí).

Esta sentencia empieza planteando el problema así:

«SEGUNDO. En el indicado ámbito tributario de la tasa, la consecuencia que literalmente se establece para el caso de falta de subsanación de su impago excede de tal ámbito para afectar al procesal, con referencias a la preclusión del acto procesal o a la continuación o finalización del procedimiento, con el añadido de «según proceda». Cuando una cosa es el supuesto de hecho que se prevé en materia tributaria de gestión de la tasa y otra cosa las consecuencias procesales que se pretenden derivar, que ponen en riesgo el mismo derecho fundamental a la tutela judicial efectiva, en este caso en materia de recursos jurisdiccionales y por la vía de su inadmisión.»

Y, tras extensos razonamientos, continúa así:

«A efectos de inadmisibilidades procesales, en los términos legales de esa Ley 10/2012, de 20 de noviembre y la Orden de desarrollo, para el caso de no subsanación, es decir en el caso de no acompañarse dicho justificante, cabría dar lugar a la preclusión del acto procesal y a la consiguiente continuación o finalización del procedimiento «según proceda«, lo que no impone necesaria y automáticamente un pronunciamiento de inadmisión. Pero es que si el ámbito de calificación para subsanar no alcanza al fondo de la autoliquidación tributaria en sus elementos (en especial de la cuota que resulte) tampoco puede serlo para inadmitir procesalmente.

Conclusión aún más rotunda desde la perspectiva jurisprudencial expuesta en relación con el contenido esencial del derecho de acceso efectivo a la justicia, que no puede quedar limitado por la intervención en sede tributaria de la tasa de sujetos no competentes en su determinación, cuyas conclusiones al respecto no pueden extrapolarse fuera del marco de la tasa para alcanzar, a partir de una interpretación y aplicación rigurosa y desproporcionada de las normas procesales, un resultado procesal claramente contrario al principio pro actione. Pues el derecho de todas las personas, consagrado ya en el artículo 24.1 de nuestra Constitución, a obtener la tutela efectiva de los jueces y tribunales en el ejercicio de sus derechos e intereses legítimos, sin que en ningún caso pueda producirse indefensión, determina la imposibilidad de que el impago total o parcial de cualquier tasa pueda impedir por sí solo el acceso del interesado a aquella tutela a través de la promoción del correspondiente proceso o recurso, o al trámite y resolución de cualesquiera escritos presentados en su seno, siempre sin perjuicio de que la falta de presentación de la correspondiente autoliquidación, siendo exigible, pudiera ser comunicada, a los efectos procedentes, al organismo administrativo encargado de la gestión de la indicada tasa.»

Y, tras más argumentos, aún, incluyendo cita de jurisprudencia del Tribunal Constitucional, ordena que  continúe el procedimiento, SIN EXIGIR EL PAGO DE LA TASA, EN ATENCIÓN AL INCISO «SEGÚN PROCEDA« DEL ARTÍCULO 8.2 DE LA LEY DE TASAS. Porque ese «según proceda«, atención, «no impone necesaria y automáticamente un pronunciamiento de inadmisión«, dice la sentencia.

continúe el procedimiento, SIN EXIGIR EL PAGO DE LA TASA, EN ATENCIÓN AL INCISO «SEGÚN PROCEDA« DEL ARTÍCULO 8.2 DE LA LEY DE TASAS. Porque ese «según proceda«, atención, «no impone necesaria y automáticamente un pronunciamiento de inadmisión«, dice la sentencia.

Se repite, porque es importante: «no impone necesaria y automáticamente un pronunciamiento de inadmisión«.

Y entre los argumentos que utiliza está una sentencia del Tribunal Constitucional de 12 de julio de 1988, la cual, con ocasión de resolver sobre un tributo entonces vigente con incidencia procesal, declara que es desproporcionado el sistema de impedir en la práctica el acceso a la jurisdicción, y que hay otras vías para hacer efectivo el tributo, como sencillamente dar parte a Hacienda, para que Hacienda inicie la vía de apremio.

Que es lo que sucedía con las tasas judiciales franquistas.

Y que es lo que decide el TSJ Cataluña, puesto que admite al recurso, ordena dar trámite al procedimiento y, en definitiva, prescinde olímpicamente del efecto procesal de la tasa.

Y lo hace citando una jurisprudencia constitucional que incide sobre los aspectos señalados en el punto 2 de este post: la imposibilidad de discutir cuestiones tributarias en el ámbito jurisdiccional de un tributo que impide el acceso a la justicia, conforme al proncipio de «primero paga y luego ya discutiremos«, incluyendo entre esas cuestiones tributarias:

«De otra parte, continúa ya en su fundamento noveno, «el precepto se aplica a todo caso de incumplimiento fiscal, sea imputable a la parte o no lo sea, como ocurriría si no se creyese obligada al pago o no se hallase en situación económica de poder hacerlo, y no salva los supuestos en que exista discrepancia en cuanto a los elementos determinantes de la deuda tributaria y el acto de liquidación no haya ganado firmeza al estar recurrido y pendiente, por lo tanto, de resolución definitiva, obligando en todo caso a justificar el pago, o bien la exención o la no sujeción, situaciones jurídicas declaradas o negadas unilateralmente por la administración.«

Es evidente que es el caso del TSJ Cataluña, puesto que está resolviendo sobre un caso de EXENCIÓN del pago de la tasa.

El justiciable había pedido el beneficio de justicia gratuita y no tenía aún la concesión definitiva, solo la provisional, y la provisional no da, en principio, derecho a exención:

«Situación en la que no se encuentra por ahora el apelante, que simplemente acredita su reconocimiento con carácter meramente provisional.«

La conclusión es clara:

en el ámbito competencial del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, la tasa judicial ha dejado de ser exigible como exigencia procesal en la jurisdicción contencioso-administrativa.

Al menos, en lo que respecta a la Sección Tercera, puesto que hay más secciones.

Y en efecto quien esto firma tiene constancia de que hay ya algún juzgado de lo contencioso-administrativo de Cataluña que, teniendo en cuenta de esta sentencia, no exige la tasa judicial si se impaga.

Y ello nos lleva al tercer punto de este post.

3.- Propuesta muy concreta de quien esto firma en relación con lo anterior.

Que se subdvide de DOS, A SU VEZ.

a) Exhortación a OTROS Tribunales a que acojan este mismo criterio, que argumentos hay de sobra para ello.

b) Y concretamente en el ámbito competencial del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, que TODOS los letrados dejen directamente de pagar las tasas judiciales, y queden a la espera de que, en su caso, les exija su importe Hacienda.

No se trata de insumisión, sino de aplicar el argumento de que el impago no da lugar necesariamente al archivo, y que daría lugar a dar parte a Hacienda, para que ésta inste la vía de apremio.

Y a día de hoy no hay procedimiento para la exacción por vía de apremio de la tasa judicial, luego a ver cómo se las iba a arreglar a Hacienda para ejecutar.

Pero como eso de cobrar se arregla rápido por los órganos administrativos, en cualquier caso se producirían dos efectos inmediatos:

Primero, y principal, la posibilidad, por fin, de poder discutir cuestiones básicas de una liquidación tributaria, y que no sea una imposición unilateral sin más de Hacienda lo que hay que pagar: base imponible, sujetos responsables en caso de haber varios colitigantes, cuota tributaria, exenciones, no sujeción, aplazamiento, fraccionamiento, compensación, prohibición de analogía, es decir todos aquellos elementos que con el sistema de nudo gordiano quedan fuera de una discución jurídica mínimamente seria.

Y poder por fin recurrir las liquidaciones, en vía administrativa y hasta contencioso-administrativa, y con las garantías de cualquier procedimiento tributario. Como es lógico en cualquier tributo, porque es intolerable que un tributo de este alcance esté exento de las garantias que SÍ tiene cualquier insignificante tributo y que se pretenda que sea sin más lo que interprete Hacienda por sí y ante sí.

Porque usted me dirá por qué el criterio en caso de haber varios codemandantes ha de ser el que a Hacienda le parezca bien, en su interpretación unilateral, sin considerar datos tales como si se trata o no de una codefensa, si existe una responsabilidad solidaria entre los colitigantes en cuanto a la acción interpuesta o todos los elementos que, conforme al Derecho Civil y al Procesal, no solo al Fiscal en interpretación unilateral de Hacienda, permiten valorar quién responde del tributo y por qué exactamente; o por qué tiene que ser Hacienda la que considere, porque así le parezca en ese momento que tal caso está o no exento, o que en tal otro la base imponible es tal o deja de serlo.

Y en segundo lugar, un efecto indirecto de presión, por el elevado importe de las tasas judiciales que el Ministerio de Justicia dejaría de percibir hasta que se produjera su exacción por Hacienda.

No hay datos económicos de cuántas tasas judiciales se han pagado en desglose por jurisdicciones y comunidades autónomas; con absoluta opacidad, ya se cuida muy mucho el Ministerio de Justicia de no difundir datos. Como si no dispusiera de todos ellos perfectamente desglosados más que de sobra a través de los que contiene el sistema informático del Punto Neutro Judicial por el que se canalizan, introducidos por los secretarios judiciales, los datos de procedimientos y tasas.

Pero una simple estimación permite suponer que si en efecto son millones de euros recaudados en 2013 por tasas judiciales (en importe exacto que hemos de creer bajo palabra del Ministerio de Justicia), de ellos un significativo porcentaje sin duda corresponde a la jurisdicción contencioso-administrativa.

¿Cuánto dejaría de percibirse por el Ministerio de Justicia por tasas judiciales si masivamente todos los justiciables dejaran de pagar tasas en la jurisdicción contencioso-administrativa? Bastante, probablemente.

Suficiente para que el Ministerio de Justicia y el de Hacienda reflexionen.

Y añádase a la demora los costes administrativos de liquidación individualizada y exacción por vía de apremio. Porque el sistema actual es muy cómodo y baratísimo: coste cero de gestión de un tributo. PERO si hay que proceder a liquidaciones individualizadas, discutibles en importe y elementos tributarios, eso tiene un coste de gestión.

Sin contar con la posibilidad de que el justiciable recurra en vía contencioso-administrativa y decida para ello, por ejemplo, consignar y no pagar.

Y observe el bucle: la reclamación contencioso-administrativa de una liquidación individualizada del tributo A SU VEZ genera tasas, y vuelta a empezar.

CONCLUSIÓN

Lector, lectora, dé una vuelta a lo que aquí se dice. Por motivos individuales y colectivos, a lo mejor es algo

que merece que usted lo tome en consideración. Y quien esto firma se dirige especialmente a abogados, individual y colectivamente. Y a jueces y secretarios judiciales, claro.

que merece que usted lo tome en consideración. Y quien esto firma se dirige especialmente a abogados, individual y colectivamente. Y a jueces y secretarios judiciales, claro.

Y, por favor, hagamos lo posible por recuperar el espíritu que reinaba en 1986, cuando por una ley votada por unanimidad, la Ley 25/1986, de 24 de diciembre, de Supresión de las Tasas Judiciales, en efecto se suprimieron las tasas judiciales franquistas, esas que ni siquiera tenían efectos procesales, con estas memorables palabras, que hacen pensar con nostalgia en tiempos mejores:

«La Constitución Española en su artículo 1.°, propugna la libertad, la justicia, la igualdad y el pluralismo político como valores superiores del ordenamiento jurídico español. Además, en el párrafo dos del artículo 9.° instituye a los poderes públicos en la obligación de promover las condiciones para que la libertad y la igualdad sean reales y efectivas, y de remover los obstáculos que impidan o dificulten su plenitud.

En el ámbito de la Administración de Justicia los valores constitucionales se manifiestan en el derecho a obtener la tutela judicial efectiva de los derechos e intereses legítimos, reconocido en el artículo 24 de la propia Constitución. El que, además de la justicia se manifiesten también la libertad y la igualdad, y el que todas ellas sean, como quiere la Constitución, reales y efectivas depende de que todos los ciudadanos puedan obtener justicia cualquiera que sea su situación económica o su posición social.»

Qué tristeza da comprobar lo bajo que hemos caído.

Verónica del Carpio Fiestas

Twitter @veronicadelcarp

Dos artículos de interés en relación con la posibilidad de inaplicar tasas judiciales:

- ¿Pueden los jueces controlar directamente las tasas judiciales? Rafael Villafáñez Gallego. El Derecho, 10-1-2014. Enlace: aquí. Texto descargado: Villafáñez -Pueden los jueces controlar directamente las tasas judiciales’

- ¿Podrían los jueces inaplicar la Orden de Tasas por ser un reglamento ilegal? Concepción Jiménez Shaw. ¿Hay derecho?, 14-2-2013. Enlace: aquí. Texto descargado: Concha Jiménez Shaw- Inaplicar OM tasas- Hay Derecho

Un auto de enorme interés: auto del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso -Administrativo, Sección 1ª, de 5 de febrero de 2014. Enlace: aquí. Texto descargado: Auto-TSJCat sala c-advo secc 1ª 5-2-2014-aplazamiento-tasas-judiciales. Resumen: denegada justicia gratuita a un justiciable, este solicita a Hacienda aplazamiento de pago de la tasas judicial (importe: 1.339,52 €), y así lo acredita al TSJ, y el TSJ acepta que no precluya la posibilidad de recurso, y procede pues a su tramitación, argumentando que ni la normativa específica de tasas judiciales ni la general tributaria sobre tasas impedirían conseguir un aplazamiento, y ha de interpretarse la normativa conforma al principio pro actione y la tutela judicial efectiva.Obsérvese que esdel mismo Tribunal y Sala que la sentencia objeto del post, pero de otra sección.