You are currently browsing the category archive for the ‘cláusula suelo’ category.

Que no le induzcan a error. No se han creado juzgados uniprovinciales especializados en cláusula suelo. Ni se han creado nuevos juzgados nuevos de ningún tipo, ni el engendro jurídico que se ha ideado es para solo cláusula suelo. Decir «juzgados de cláusula suelo» es una peligrosa simplificación que oculta y disfraza que aquí no estamos ante un problema de cláusula suelo, sino de condiciones generales de la contratación, lo que abarca innumerables temas más de Derecho del Consumo, y que, además, y eso es peor, no transmite ni la importancia de este tema ni su enorme gravedad ni su alcance general. Quien esto lea no piense que esto no le afecta si no tiene, ni piensa tener, un pleito con un banco, porque no está en juego en esto ni siquiera el Derecho del Consumo de consumidores concretos, sino la independencia judicial, la separación de poderes y el cumplimiento en un Estado de Derecho de las sentencias europeas, y eso, y el maltrato institucionalizado contra los jueces, nos afecta a todos, seamos o no justiciables con pleitos concretos y seamos o no miembros de profesiones jurídicas.

Y es que estamos ni más ni menos que ante unos juzgados pozo o juzgados trampa para las demandas masivas de consumidores bancarios de muchos tipos, no solo afectados por cláusula suelo, que vayan a caer ahí, en ese pozo, con un mecanismo negligente o deliberadamente creado para que lo que ahí caiga sea resuelto en mayor plazo aún que en otras circunstancias, porque avisados están de sobra del colapso. Y para hacer caso omiso del derecho a la salud laboral de los trabajadores de esos juzgados, jueces incluidos, a los que se les pide el imposible de que resuelvan demandas masivas y sin medios, y atentando contra la independencia judicial tanto en la designación de jueces como en la falta de medios que es en sí misma un atentado contra la independencia judicial, y contra el principio del juez natural, y designando incluso a jueces en prácticas aún susceptibles de evaluación por la Escuela Judicial, con lo que ello significa de riesgo de independencia, y además, saltándose la normativa y jurisprudencia europeas sobre competencia territorial según el fuero del domicilio del consumidor demandante.

Una trampa para los consumidores y una trampa para la Justicia. Y un pozo para las demandas.

Y con un único beneficiario de todo ese despropósito jurídico y fáctico negligente o deliberado: la banca.

Se busca la disuasión del consumidor, y es tal la importancia de ese objetivo que se busca incluso a costa hasta de la independencia judicial en sus diversas vertientes, y de la salud laboral, por no decir ya del propio Derecho del Consumo, que solo interesa para llenarse la boca, pese a ser la protección del consumidor un pilar de la Unión Europea.

Y todo eso se hace, no por una norma con rango de ley discutida en las Cortes, en la que los partidos hayan de tomar postura con luz y taquígrafos con el consiguiente control de los partidos y del Gobierno por la opinión pública, ni tampoco por un reglamento que sea responsabilidad de un ministro de Justicia y en cuya preparación hayan de ser oídos preceptivamente, en audiencia, consumidores y profesionales del Derecho u otros interesados. Se hace por un sistema mucho peor y mucho más expresivo de por dónde van los tiros de la deslegalización totalmente opaca del Derecho Procesal y del Derecho del Consumo, permitiéndose incluso cambiar el fuero del consumidor: la posibilidad de adoptar anómalas cuasinormas administrativas de extraña técnica legislativa sin intervención en su preparación por vía de audiencia de los propios afectados, y de cómo el ataque a la independencia judicial viene desde dentro, con el gusano en la raíz.

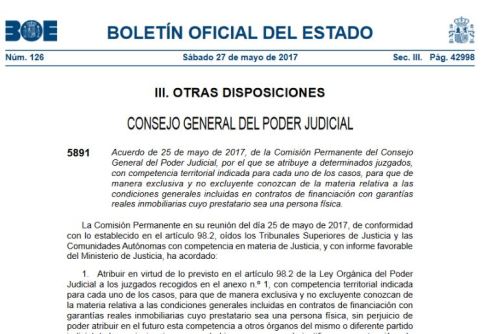

Se hace por medio de un simple y extrañísimo «acuerdo» de 25 de mayo de 2017 de la Comisión Permanente del Consejo General del Poder Judicial, ni siquiera de Pleno; es decir, por un acuerdo del Sr. Lesmes y cuatro votos más, enlace aquí, acuerdo ya en vigor porque era de inmediata vigencia.

El Sr. Lesmes, hechura del Sr. Ministro de Justicia, aprovechando dos modificaciones nada casuales de la Ley Orgánica del Poder Judicial aprobadas en 2013 y 2015 por el abrumador rodillo legislativo del Partido Popular, ha convertido el Consejo General del Poder Judicial, no ya solo en ese miniparlamento de reparto de sillas entre partidos que interesadamente viene manteniéndose desde hace décadas por los partidos, y como sigue siendo, sino en algo bastante peor: una simple dirección general del Ministerio de Justicia, subordinada a este, y dedicada a dar muchos palos y pocas zanahorias a los jueces, en perjuicio de los jueces y del Estado de Derecho.

Y es que el control de la Justicia es ahora el verdadero caballo de batalla, porque una Justicia independiente y con medios persigue de verdad la corrupción en sus diversas facetas.

No pensemos que la corrupción en sentido amplio es solo la que se persigue penalmente en la jurisdicción penal. Eso es lo fácil y tranquilizador, pero no es lo cierto. El criterio penal necesariamente restrictivo conforme a los principios de presunción de inocencia y de intervención mínima tiene que dejar fuera del control penal muchas corruptelas, a veces con difícil deslinde. Esas otras corruptelas, las corruptelas administrativas y las civiles de abusos de poderes fácticos contra consumidores -que la Administración y el Gobierno han dejado que ocurran con su pasividad flagrantemente contraria al artículo 51 de la Constitución que impone a los poderes públicos adoptar medidas efectivas en defensa de los consumidores como principio rector de la política social y económica-, resulta que son económicamente muy importantes, y se controlan TAMBIÉN en los juzgados: en la jurisdicción contencioso-administrativa y sobre todo en la civil, según los casos.

Por eso es tan importante la Sala Tercera del Tribunal Supremo, de lo Contencioso, que resuelve recursos en materia administrativa contra decisiones del Gobierno y del propio CGPJ, y cuyo presidente actual es precisamente mano derecha del Sr. Lesmes, y su nombramiento estuvo envuelto en polémica; esa misma Sala donde en estos momentos se está dilucidando el recurso ya interpuesto contra ese acuerdo del CGPJ por el Consell de la Abogacía Catalana, en estos momentos pendiente de petición de medidas cautelares, y primer recurso de los varios, aquí y aquí que ya se han anunciado, incluyendo del Consejo General de la Abogacía Española y del Consejo Andaluz de Colegios de Abogados.

Y por eso es tan importante ahora la jurisdicción civil, que controla los numerosísimos abusos bancarios que no tienen alcance penal, y que significan mucho, mucho dinero.

Así que se trata de atar corto a los jueces y controlarlos en todos los ámbitos. Y eso es notorio en Penal, como ha denunciado acertadamente, por ejemplo, la periodista Elisa Beni en diversos artículos como el de este enlace y en este enlace, sobre los lamentables chanchullos y las manipulaciones para conseguir el poder en la Audiencia Nacional; el poder nada menos que en época de juicios Gürtel.

Pero no por ser menos aparatoso en apariencia es menos importante conseguir que no molesten los jueces en tema tan delicado y económicamente relevante como el bancario en la jurisdicción civil. Que bastante molestia han causado ya los jueces a quienes no deben ser molestados al plantear eficaces cuestiones prejudiciales de Derecho Europeo en materia de cláusulas abusivas bancarias ante un TJUE independiente y rápido, y no quedándose quitecitos o planteando ingenuas y de largo-me-lo-fiais cuestiones de inconstitucionalidad ante un Tribunal Constitucional manipulado y politizado que solo sirve para lo que sirve, que ya sabemos lo que es, y dando así lugar la loable independencia judicial de los jueces españoles a una situación que a la banca no le gusta un pelo. Me pregunto si presentarán muchas cuestiones prejudiciales ante el TJUE unos jueces en prácticas aún pendientes de evaluación por la Escuela Judicial, esos jueces a los que les han largado el marrón de encargarse de estos temas.

Quiero resaltar desde ya que no creo que pueda ni deba disociarse la evidente relación aquí entre lo civil y lo penal. Porque el Poder no distingue jurisdicciones, igual que tampoco lo distingue el control de ese Poder.

Y voy a decir las cosas muy claramente, porque creo que ya está bien de medias tintas. Cuando el problema llevaba pendiente desde diciembre de 2016, en concreto en cláusula suelo, y mucho antes en muchos otros temas análogos, y cuando la «solución» ha sido adoptada exactamente a finales de mayo de 2017, porque antes no se ha hecho absolutamente nada de nada, y cuando los que han adoptados la decisión, o sea, el Sr. Lesmes y cuatro más, han sido unánimemente avisados de que el colapso está garantizado, no podemos hablar de improvisación.

Porque improvisación es buscar soluciones como sea a una situación imprevista, y esto no es una situación ni imprevisible ni imprevista ni tampoco de hace dos días, y además lo que se ha adoptado no es una solución sino algo sin medios, detalles ni motivación y que todos los operadores jurídicos dicen que no solo no sirve sino que causa graves perjuicios y va contra todo tipo de principios y normas jurídicas.

Porque obsérvese un dato jurídico muy importante: que INCLUSO si el sistema funcionara, que además NO funciona, el «plan» iría en contra de una larga lista de normas y principios legales, constitucionales y de Derecho Europeo. Y no solo, por ejemplo, de independencia judicial y de juez predeterminado por la ley, que ya sería gravísimo, y de necesidad de dar una respuesta pronta a reclamaciones de consumidores. También, por ejemplo, por la Directiva 93/13/CEE, que, interpretada por la jurisprudencia, desde, por ejemplo, la sentencia del TJUE de 27 de junio de 2000 (asuntos acumulados C-240/98, C-241/98, C-242/98, C-243/98 y C-244/98), exigiría que las demandas de consumidores se puedan presentar en el juzgado del domicilio del consumidor, porque no se le puede imponer el coste económico de trasladarse lejos de su domicilio para demandar, y aquí se está tratando de centralizar en juzgados de la capital de provincia, sin medios además, lo que debería llevarse en el partido judicial correspondiente al domicilio de cada consumidor

Inexplicable todo.

Pero las cosas inexplicables pueden tener una explicación analizando su contexto. Porque la otra explicación, y no hay más, sería la más absoluta incompetencia e incapacidad de ostentar un cargo de tal importancia por el Sr. Lesmes, presidente del Consejo General del Poder Judicial y del Tribunal Supremo, y la correlativa e imperiosa necesidad de su dimisión inmediata. Dimisión, que, por cierto, ya ha pedido una asociación judicial, Juezas y Jueces para la Democracia.

Y si vamos a la posible explicación del contexto, ese contexto es el del control de la Justicia en su conjunto. La Civil y la Penal. Indisociable.

Exactamente el mismo día 25 de abril de 2017 en el que el Consejo General del Poder Judicial acordó nada menos que otorgar la presidencia de la Sala de lo Penal de la Audiencia Nacional a la misma magistrada Sra. Espejel que tuvo que ser apartada de procedimientos de Gürtel por su cercanía con el Partido Popular, exactamente ese mismo día, y en plena crisis de manipulaciones varias de la Justicia y del Ministerio Fiscal que dieron lugar a la reprobación del ministro de Justicia, se aprobó por el Consejo General del Poder Judicial, mejor dicho por su Comisión Permanente jibarizada y manipulada, que determinados juzgados de España ya preexistentes, de capital de provincia, sin medios ni nada, se encargarían de inmediato de todos los procedimientos civiles de condiciones generales de la contratación de cada provincia, con afectado persona física si hay garantía hipotecaria.

Estamos ante las dos caras de una misma moneda: por una parte, la manipulación de la Justicia penal, por otra la manipulación de la Justicia civil.

Y se aprobó ese acuerdo del CGPJ sobre adscripción de juzgados con un único informe favorable: el del Ministerio de Justicia, oh, sorpresa. Todos los demás informes de quienes tenían que informar, que eran bien pocos dado el extraño sistema escogido, o lo han hecho en contra, como los Tribunales Superiores de Justicia, que conste, o ni siquiera han sido oídos, como los letrados de la Administración de Justicia (secretarios judiciales).

Y todas las opiniones han sido contrarias, sin excepción conocida.

Incluso habido mociones en Ayuntamientos y Parlamentos autonómicos en contra, como el Murcia, incluso por unanimidad, y comunicados previos al acuerdo más claros que el agua de todo tipo de operadores jurídicos, como este comunicado de la mayoritaria en la judicatura Asociación Profesional de la Magistratura sobre la situación en Andalucía; los jueces de primera instancia de A Coruña; la Asociación Judicial Jueces para la Democracia que denunció públicamente el ataque a la independencia judicial al tratarse de jueces que serán objeto de evaluación y el problema de formación al tratarse de jueces en prácticas que en vez de formarse harán un trabajo repetitivo, y el riesgo de colapso; la Asociación Judicial Foro Judicial Independiente, en términos inequívocos como «inaudito» en mayúsculas, referencia al artículo 117 de la Constitución y la denuncia de que incluso se ha dado a esos jueces en prácticas un protocolo-guía con evidente inmisión en la independencia judicial, y que dice que se desconoce por qué se escogen esos juzgados y no otros; CCOO que denunció que esos juzgados eran pura propaganda y que tampoco se había pedido su opinión pese a afectar a trabajadores de los juzgados, y, por no extenderme más, incluyo enlace a un tuit del abogado Joaquim Mármol, que recoge en imagen algunas de las muchas opiniones contrarias de operadores jurídicos y afectados.

Y no puede dejar de mencionarse que la Junta de Decanos, es decir, el único ente de designación directa y democrática de los jueces, advirtió en un comunicado durísimo y contundente, texto completo aquí, que la situación es caótica, de jueces abandonados a su suerte, de absoluta carencia de medios y de colapso de esos juzgados desde el principio.

Y con protestas por todos los lados. Ejemplos, entre muchos, que esto no pretende ser una lista exhaustiva:

- Operadores jurídicos en Cádiz

- En Córdoba

- El Consejo General de la Abogacía Española con pancarta y anunciando recurso.

- Los jueces de Sevilla, de las cuatro asociaciones judiciales, más los letrados de la administración de Justicia (secretarios judiciales) más los colegios de abogados más los colegios de procuradores más los funcionarios judiciales, conjuntamente, hablan de «juzgado fantasma» sin sede física ni medios que incluso si existiera sería imposible que pudiera abarcar las 7.000 a 8.000 demandas que se esperan solo en la provincia de Sevilla. Y es que vivimos en un país extraño, un país donde quienes saben han de dar ruedas de prensa para explicar a la opinión pública que quienes mandan en el Consejo General del Poder Judicial crean colapsos deliberados o inexplicables.

- En Andalucía las cuatro asociaciones judiciales, tras concentraciones con participación de los sindicatos de Justicia CCOO, CSIF, SPJ-USO y STAJ han denunciado el colapso inmediato, el plan como inasumible y la inexistencia de funcionarios.

- En Canarias, denuncias públicas de la situación por parte de los seis sindicatos.

- En Sabadell, comunicado de los abogados jóvenes Joves Advocats que presentan moción en el Ayuntamiento de Sabadell.

- En la Comunidad Valenciana, rechazo de la abogacía y se insiste que es imposible atender así las 30.000 demandas previstas.

- Una asociación de Letrados de Administración de Justicia (secretarios judiciales), UPSJ, denuncia públicamente que todo se quiere hacer a coste cero y que ni siquiera se sabe si habrá Letrados de refuerzo y que no se sabe nada de nada y que no importa para nada el servicio público, y que es contra el principio de juez predeterminado por la ley y la competencia territorial, y que no se ha contado con la preceptiva opinión de las asociaciones de Letrados de Administración de Justicia.

- Otra asociación de Letrados de la Administración de Justicia, SISEJ, denuncia repetidamente la situación y que se afecta a principio constitucional de juez predeterminado por la ley, desde la más absoluta falta de planificación.

- La Abogacía de Castilla y León se suma al rechazo.

- El Colegio de Abogados de Jaén augura enorme colapso.

- La Audiencia Provincial de Barcelona pide más recursos, porque pidieron cinco juzgados y lo que han dado es uno en las condiciones expuestas .

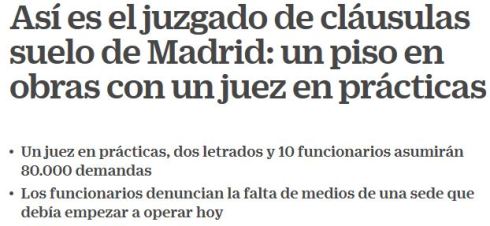

- En Madrid el juzgado es un piso en obras, ha denunciado el sindicato CSIF , que con un juez en prácticas tendrá que atender una previsión de 80.000 demandas.

- Comunicado de CSIF aquí, sobre la situación lamentable y la absoluta falta de previsión y de medios.

- Críticas de las asociaciones de consumidores como FACUA y ADICAE.

Acabo con un ejemplo. El juez Pérez Minaya, de la Asociación Francisco de Vitoria, decía sarcásticamente en Twitter que había que abrir una porra sobre cuándo se colapsaría el juzgado de Madrid, y apostaba por un semana: «Nótese: UN juzgado para MILES de demandas. Abrimos porra para ver cuándo se colapsa. Yo digo una semana.«

En ese punto estamos.

Y se ha aprobado ese acuerdo haciendo uso el CGPJ de una extraña autorización legislativa que no hay por dónde cogerla y que se aprobó sin percepción pública de su relevancia, oculta entre la inabarcable avalancha legislativa de 2015, cuando salíamos a VARIAS leyes semanales y a veces hasta diarias, y que se tramitó por las bravas y a matacaballo en las Cortes y con una discusión tan «profunda» que en un mismo día y en plan batiburrillo a la vez se discutió esa ley y otra ley con muchas materias importantísimas. Vaya a las actas parlamentarias y lo verá, porque ahí está.

Voy a resaltar que el increíble acuerdo sin precedentes de «reparto» de demandas a un falso juzgado uniprovincial carece total y absolutamente de motivación. Y no lo digo yo como apreciación personal, sino que lo dice el BOE donde se publicó el acuerdo, donde se ve que en el acuerdo no figura absolutamente ninguna motivación, cuando tendría que tenerla, y triple, conforme al artículo 98 de la Ley Orgánica del Poder Judicial:

1) por qué hay que decidir una especialización de juzgados

2) por qué se escogen esos juzgados concretos para dedicarse a eso y no otros

3) por qué entra en vigor antes de 1 de enero del año siguiente y no en esa fecha.

Vea usted que pasa el acuerdo directamente decir quién lo adopta y que ha «oído» a los Tribunales Superiores de Justicia y Comunidades Autónomas con competencia en la materia», es decir, que NO se hace de acuerdo con ellos, ni a propuesta de ellos, sino SOLO tras oírlos, y sí «con informe favorable» del Ministerio de Justicia. O sea, solo el informe favorable del Ministerio de Justicia. Y acto seguido, se dice lo que se acuerda, SIN motivación ninguna.

Lea el acuerdo, enlace a BOE aquí, y verá que sobre ninguno de esos tres puntos, ni ningún otro, hay motivación, que es sencillamente inexistente. Ah, y además no se habla de siquiera de otorgar medios.

Voy a resumir mucho lo que describir siquiera someramente llevaría treinta mil palabras. En la lucha por el cumplimiento del Derecho del Consumo y del Derecho Europeo vamos los consumidores luchando de trinchera en trinchera y siempre enfrente están, no el banco solo, sino el banco y el Gobierno. ¿En serio tan mal está la banca que una y otra vez hay que poner cortapisas como sea al Derecho de Consumo y al Derecho Europeo?

- En primer lugar, ninguno de los organismos controladores bancarios y de Consumo consiguió, o quiso conseguir, adoptar medidas que impidieran los abusos de los bancos.

- Después el Gobierno todas y cada una de las veces que se intentó en el Tribunal de Justicia de la Unión Europea que se anulara una normativa hipotecaria pro-banco y anticonsumidores, todas y cada una de las veces pidió que siguieran las cosas como estaban, es decir, en favor del banco; ejemplo concreto el propio caso de las cláusulas suelo, como expliqué documentadamente en otro post.

- Después, cuando ha promovido la aprobación de normas lo ha hecho diciendo falazmente que eran en beneficio del consumidor y del ejecutado hipotecario y en cumplimiento de sentencias europeas, pero esas normas de nuevo incluso han sido contrarias a Derecho Europeo del Consumo, como es el caso de esta sentencia del TJUE cuando al legislador español se le ocurrió establecer un ilegal plazo de un mes para alegar abusividad, en norma en teoría para cumplir Derecho Europeo.

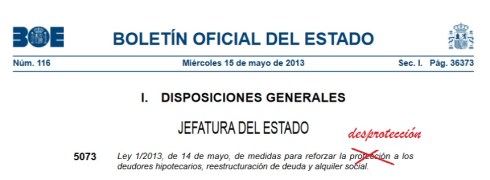

- Después, cuando era ya inocultable que había que dar una solución a la situación concreta de los innumerables afectados por cláusula suelo, tras la sentencia del TJUE de 21 de diciembre de 2016, analizada en otro post de este blog, se sacó de la manga el Gobierno el Real Decreto-ley 1/2017, analizado en otro post de este blog, deliberadamente dilatorio que no sanciona ni impone absolutamente nada de nada a bancos, ni establece mecanismo alguno para el pago a consumidores afectados por cláusulas abusivas ni es supervisado y -algo inaudito y sin precedentes, y flagrantemente inconstitucional- encima cercena a los consumidores temporalmente el acceso a la jurisdicción por el mero hecho de solicitar al banco lo que consideran suyo; y lo hizo el Gobierno esto último con la colaboración de Ciudadanos, por acción, y del PSOE, por omisión, en la convalidación del Real Decreto-ley, ver post anterior de este blog.

- Y cuando acabó el efecto deliberadamente dilatorio del Real Decreto-ley 1/2017 (pues no se puede decir que el Real Decreto-ley 1/2017 no fuera útil, porque lo ha sido, y mucho, para la banca, que ha demorado y denegado las peticiones, sin causarle ello consecuencia alguna perjudicial) se ha abierto la siguiente trinchera para impedir las reclamaciones de consumidores.

Y esta última trinchera es aún peor, porque se ha abierto de una forma que pone inequívocamente de manifiesto la manipulación política del Consejo General del Poder Judicial, y, además, el inconstitucional portillo abierto en el Real Decreto-ley a extender el bloqueo del pseudomecanismo a otros casos de cláusulas abusivas, como expliqué aquí, se ha abierto ahora a raudales de forma tal que van a la vez cláusulas suelo, reclamaciones de intereses moratorios abusivos, vencimiento anticipado, IRPH, multidivisa, gastos de formalización de hipoteca y así hasta las pleitos relacionados con todo tipo de cláusulas en temas hipotecarios. Hasta las OCHENTA condiciones generales de la contratación bancarias que hay hasta ahora recopiladas, en recopilación del registrador de la propiedad Carlos Ballugera, enlace aquí, van a tener que dilucidarse en juzgados sin medios con competencia atribuida irregularmente, incluyendo aquellos casos en los que el ejecutado hipotecario reclame en vía ordinaria tras la ejecución hipotecaria.

Lo explicó con un ejemplo. Juzgados de Málaga capital o Sevilla capital estaban señalando audiencias previas a dos, tres, cuatro años, en materias de cláusula suelo, pese a que hay solo en Málaga capital o Sevilla capital bastantes juzgados; la web está llena de datos y denuncias sobre ello. Imagine que en uno solo y encima sin medios recaen TODOS los pleitos hipotecarios de la capital respectiva y además de toda la respectiva provincia, en un único juzgado preexistente y sin medios. Los módulos de carga de trabajo de los juzgados civiles que se usan con carácter orientativo -digo orientativo porque los que había fueron anulados y pese a múltiples intentos los jueces no han conseguido que el CGPJ de una vez diga cuántos asuntos han de entrar razonablemente en un juzgado, pese a que afecta a la salud laboral de los jueces y al sistema de reparto de trabajo- plantean que en un juzgado civil han de entrar unos, digamos, ¿750 a 900 asuntos por año, 1.000 quizá como mucho? Pues con este sistema se pretende atender miles de asuntos al año en un solo juzgado, con desprecio absoluto por la salud de los trabajadores de los juzgados, jueces incluidos.

Así que este acuerdo del CGPJ se ha aprobado siguiendo el artículo 98 de la Ley Orgánica del Poder Judicial, al que un rato de debate le dedicó en el Congreso en 2015, y que permite cambiar la competencia a juzgados, yendo flagrantemente contra el principio del juez natural, pero encima ni siquiera acomodándose a lo que ese artículo exige, que es la triple motivación de por qué hay que especializar juzgados, por qué ha de recaer en esos concretos y por qué ha de ser efectivo antes de 1 de enero del año siguiente:

Artículo 98 de la Ley Orgánica del Poder Judicial.

1. El Consejo General del Poder Judicial podrá acordar, previo informe de las Salas de Gobierno, que en aquellas circunscripciones donde exista más de un Juzgado de la misma clase, uno o varios de ellos asuman con carácter exclusivo, el conocimiento de determinadas clases de asuntos, o de las ejecuciones propias del orden jurisdiccional de que se trate, sin perjuicio de las labores de apoyo que puedan prestar los servicios comunes que al efecto se constituyan.

2. El Consejo General del Poder Judicial podrá acordar de manera excepcional y por el tiempo que se determine, con informe favorable del Ministerio de Justicia, oída la Sala de Gobierno y, en su caso, la Comunidad Autónoma con competencias en materia de Justicia, que uno o varios Juzgados de la misma provincia y del mismo orden jurisdiccional asuman el conocimiento de determinadas clases o materias de asuntos y, en su caso, de las ejecuciones que de los mismos dimanen, sin perjuicio de las labores de apoyo que puedan prestar los servicios comunes constituidos o que se constituyan.

En estos casos, el órgano u órganos especializados asumirán la competencia para conocer de todos aquellos asuntos que sean objeto de tal especialización, aun cuando su conocimiento inicial estuviese atribuido a órganos radicados en distinto partido judicial.

No podrá adoptarse este acuerdo para atribuir a los órganos así especializados asuntos que por disposición legal estuviesen atribuidos a otros de diferente clase. Tampoco podrán ser objeto de especialización por esta vía los Juzgados de Instrucción, sin perjuicio de cualesquiera otras medidas de exención de reparto o de refuerzo que fuese necesario adoptar por necesidades del servicio.

3. Este acuerdo se publicará en el «Boletín Oficial del Estado» y producirá efectos desde el inicio del año siguiente a aquel en que se adopte, salvo que razonadamente se justifique otro momento anterior por razones de urgencia.

4. Los Juzgados afectados continuarán conociendo de todos los procesos pendientes ante los mismos hasta su conclusión.

Voy a incluir un ejemplo para que se compare: el acuerdo de especialización que, en 2010, enlace aquí, se hizo por el CGPJ en Pleno para UN SOLO juzgado de España y para UNA SOLA materia y para UN SOLO partido judicial, y a propuesta además de un Tribunal Superior de Justicia, para que se compare su motivación extensa para ese caso concreto, con lo que se ha hecho ahora. Ahora con CERO motivación y no por Pleno del CGPJ, sino por Comisión Permanente, se ha atribuido a juzgados competencia para asuntos de TODA la provincia, alterando la competencia territorial, para TODO tipo de temas sin especificar más que se trata de condiciones generales de la contratación y sin especificar tampoco por qué se escogen esos juzgados concretos y no otros ni tampoco decir por qué entra en vigor en fecha distinta y anterior al 1 de enero del año siguiente, y, además, en contra de la opinión de los Tribunales Superiores de Justicia. Incluyo en amarillo la motivación de ese acuerdo de 2010. La motivación del acuerdo de 2017 no la puedo resaltar en amarillo ni en ningún color, porque sencillamente no la hay.

A la vista de esto, caben dos posibilidades: o el acuerdo de 2017 es ajustado a Derecho o no lo es. Si no es ajustado a Derecho, tenemos un problema, porque se está aplicando ya, y en los juzgados-pozo donde caigan esas pobres demandas, ahí morirán de aburrimiento sin que ulteriores cambios legislativos o declaración de nulidad del acuerdo puedan sacar de ahí a las que hayan caído. Y si es ajustado a Derecho, tenemos un verdadero problema, mucho mayor incluso, porque además de eso resulta que se constatará que se ha creado legislativamente un monstruo de arbitrariedad y ataques a consumidores y a la independencia judicial, y vamos desde 2010 claramente a peor, en picado, en derechos y en independencia judicial.

Ya acabo. Voy a incluir una lista que aún es corta porque esto lleva vigente una semana.

- En Sevilla empezó el funcionamiento teórico del juzgado sin que existiera juzgado ni funcionarios ni nada de nada.

- En Murcia se esperan unas 250 demandas al mes. No olvidemos que la recomendación ronda los 750 a 900 asuntos AL AÑO.

- En Alicante el juzgado arranca sin muebles, impresoras ni secretario judicial y recibiendo ya treinta demandas en dos días

- En Vigo y A Coruña dimiten los secretarios judiciales y tres días después del inicio oficial en Vigo había ya 28 demandas y ningún secretario judicial,

- En Cartagena se denuncia que no se ha creado juzgado ni dado solución a los afectados.

- La Asociación Profesional de la Magistratura califica el panorama como «desolador«.

- En Asturias hubo siete demandas el primer día.

- En Zaragoza, el juzgado único llevaba ya 59 demandas en cinco días y seguía sin secretario judicial.

- En Castilla y León, improvisación total.

- En Andalucía el Defensor del Pueblo Andaluz ha actuado de oficio para conocer la situación de estos juzgados.

- En Ourense el sindicato UGT alerta del colapso, que van diez demandas en solo dos días.

- En Valencia y Alicante estos juzgados donde se esperan demandas masivas arrancan con la mitad de funcionarios que juzgados de otro tipo.

- En Barcelona, las demandas de los primeros días superan las previsiones.

- En Logroño la jueza decana denuncia que no hay personal de refuerzo.

- En Salamanca las demandan colapsan el juzgado donde ha recaído llevar estas materias y CCOO, ante la desesperación de los funcionarios a quienes les ha tocado asumir esas funciones, envía una Carta al Director General de Relaciones con la Administración de Justicia.

De todo esto, que es SOLO parte de lo que hay, quédese con las palabras de CCOO de Salamanca:

“El Gobierno miente cuando cuenta que ha creado un juzgado especializado en cláusulas suelo en Salamanca”

“hasta ahora, este Juzgado, que no es de nueva creación sino uno ya existente con su trabajo normal, no tiene ningún Juez de refuerzo, ni sabemos si lo va a tener, tampoco tiene personal de refuerzo, ni se ha adoptado ninguna otra medida para evitar que dicho juzgado se colapse, cuando que su carga de trabajo se ha multiplicado por cuatro como consecuencia de la avalancha de demandas que contra los bancos se venían preparando en multitud de despachos de abogados de toda la provincia”

Muy significativo, porque quien ha creado todo esto no ha sido el Gobierno, que formalmente se ha limitado a dar su OK. Quien ha creado todo esto ha sido el Consejo General del Poder Judicial. O sea, el Gobierno, en versión bis.

Verónica del Carpio Fiestas

Adjunto texto completo del recurso de inconstitucionalidad interpuesto contra el Real decreto-ley 1/2107 de cláusula suelo RECURSO INCONSTITUCIONALIDAD RDL 1-2017. El texto del recurso no es sencillo que lo encuentre en otro sitio aparte de aquí, porque la ley no exige que el Tribunal Constitucional, los partidos o las Cortes difundan en forma oficial y fácilmente accesible los recursos de inconstitucionalidad contra normas estatales de rango de ley, ni tampoco los sucesivos informes oficiales que al respecto deben emitir diversas instituciones dirigidos al Tribunal Constitucional. Tenemos una legislación de transparencia tan incomprensible y coja que solo es posible saber en virtud de qué argumentos decide el Tribunal Constitucional si el propio recurrente o quienes emitan los sucesivos informes buenamente tienen a bien difundir o filtrar recurso e informes; y si bien es posible saber en detalle, y se retransmite hasta en directo, qué dicen el Gobierno y los partidos al votar una norma con rango de ley, e incluso las enmiendas son públicas, paradójicamente no podemos saber oficialmente qué dicen, qué piden y qué argumentan Gobierno y partidos al recurrir una ley al Tribunal Constitucional o al oponerse al recurso, es decir, que no sabemos qué hacen exactamente ni si lo hacen bien o mal, ni tampoco es posible saber sobre qué peticiones y argumentos realmente decidirá el Tribunal Constitucional ni como va el tema una vez que el recurso se ha admitido a trámite.

Es decir, que la responsabilidad política de Gobierno y partidos sobre qué sucede con las leyes pasa legalmente a ser opaca tan pronto sale una ley de las Cortes.

Urge cambiar este sistema porque verdaderamente no hay por dónde cogerlo.

Por no haber ni siquiera hay estadísticas oficiales sobre qué y quién recurre, o yo no he dado con ellas; así que hablo en esto por datos de recopilación propia. Según mis cuentas, si no voy errada, este es nada menos que el primer recurso de inconstitucionalidad interpuesto contra una norma estatal con rango ley por una oposición parlamentaria que no sea el PSOE o el PP en muchas décadas, y, además, el primer recurso de inconstitucionalidad contra una ley estatal interpuesto por Unidos Podemos-En ComúPodem-En Marea. Puesto que no hay listado oficial, o no doy con él, ni nadie a quien he preguntado lo sabe, no queda otra que mirar el listado de admisión a trámite de recursos publicado en el BOE, y solo veo, en lo que respecta a Podemos y las llamadas confluencias, aparte de este recurso de inconstitucionalidad contra ley estatal, uno contra una ley autonómica de la Comunidad de Madrid -resuelto con la asombrosa velocidad de cinco meses, y en contra, por el Tribunal Constitucional- y otra de la de Aragón; si mis datos son correctos, no hay más, y ningún otro contra ley estatal.

Sorprende que un acto de tal relevancia jurídica, institucional y constitucional, el primer recurso de inconstitucionalidad contra una ley estatal interpuesto por Unidos Podemos-En ComúPodem-En Marea, y, en general, por la oposición no PP-PSOE en mucho tiempo, no haya dado lugar a la presencia física de su secretario general en el acto de presentación del recurso ante el Tribunal Constitucional; pero, en fin, presentado quedó, y de ello me congratulo enormemente. Y con estas firmas:

El recurso contra el falazmente denominado Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, y digo falazmente porque no contiene medida alguna urgente de protección de consumidores, fue interpuesto con fecha 20 de abril de 2017 y ha sido admitido a trámite por el Tribunal Constitucional por providencia de 9 de mayo de 2017, publicada en el BOE con fecha 15 de mayo.

Podría hacer una broma sobre eso de que del primer recurso de inconstitucionalidad interpuesto contra una ley estatal por Podemos y confluencias se haya publicado en BOE la providencia de admisión un 15-M, pero no lo voy a hacer.

Voy a analizar esto partiendo de unos conceptos básicos.

1.- Sobre quién puede y debe recurrir leyes estatales inconstitucionales al Tribunal Constitucional

- Los únicos que puede interponer recurso de inconstitucionalidad contra leyes estatales son las personas e instituciones que dispone el artículo 162.1 a de la Constitución: el Presidente del Gobierno, el Defensor del Pueblo, 50 Diputados, 50 Senadores, los órganos colegiados ejecutivos de las Comunidades Autónomas y, en su caso, las Asambleas de las mismas.

- Es muy importante que quede claro lo que esto significa: que los particulares estamos en manos de los partidos y no tenemos vía ninguna mínimamente efectiva de acceso al Tribunal Constitucional para intentar que se declare la inconstitucionalidad de leyes estatales.

- Los particulares solo tenemos algo totalmente ineficaz, por necesidad de pleito específico que nos afecte personalmente y de agotarlo y por las tendentes a cero probabilidades de prosperabilidad, aparte de por la larguísima duración: el recurso de amparo cuando se nos aplica en concreto en un procedimiento judicial una ley inconstitucional. Y los recursos de amparo no solo exigen que haya un pleito en el que intervengamos, que ese pleito incluya esa norma como decisiva, agotar toda la vía judicial completa y luego tener que ir al Tribunal Constitucional, o sea, muchos años, y dinero si no se tiene derecho a justicia gratuita, sino que, además, según estadísticas oficiales del Tribunal Constitucional, el 99 por 100 de los recursos de amparo no son siquiera admitidos a trámite; y luego sobre ese 1 por 100 restante puede el TC decir que no o que sí, y que diga que sí con efectos de nulidad de leyes es tan poco menos que imposible que sale en los periódicos cuando sucede. Existe también la vía de la cuestión de inconstitucionalidad que interponen jueces, pero también exige que haya un pleito, en todo caso la decisión de plantearla es solo del propio juez que lleva el asunto, no del particular y, además, con frecuencia, cuando se plantean, también son inadmitidos por el Tribunal Constitucional.

- Los particulares estamos, pues, en manos de los partidos políticos para conseguir que se anulen leyes estatales. Dado que el defensor del Pueblo -la actual defensora y sus predecesores-, única institución en teoría no política e independiente de los partidos con posibilidades de recurrir al Tribunal Constitucional, ha hecho dejación permanente y completa de su facultad y deber constitucional de recurrir, y viene siendo así, salvo excepciones contadas con los dedos de una mano desde que empezaron los recursos de inconstitucionalidad hace más de 30 años, estamos, pues, repito, en manos de los partidos políticos para conseguir que se anulen leyes estatales.

- Todos los recursos de inconstitucionalidad contra leyes estatales se admiten a trámite, a diferencia de los recurso de amparo, porque no se analiza por el TC más que a grandes rasgos que lleva las cincuenta firmas necesarias y poco más. No constan, que yo sepa, antecedentes de inadmisión de ningún recurso de inconstitucionalidad; luego la admisión no es lo noticiable, sino que lo noticiable sería la inadmisión. Por supuesto, no hay que confundir admisión a trámite con que den la razón finalmente; es solo que se va a tramitar.

- No tenemos que olvidar nunca en cualquier análisis jurídico-político y en política en general ese número mágico de cincuenta diputados estatales o senadores: con cincuenta diputados estatales o senadores en total un partido -o una coalición, o una alianza política del tipo que sea- puede conseguir llevar al Tribunal Constitucional leyes que considera inconstitucionales, y si no los tiene, no tiene nada que hacer. Salvo que gobierne en una Comunidad Autónoma, claro, y que pueda recurrir desde ahí como Gobierno autonómico o como asamblea autonómica. Pero desde las Cortes SOLO teniendo un mínimo de cincuenta diputados estatales o cincuenta senadores, es decir, cincuenta parlamentarios estatales en total entre unos y otros pueden recurrir al Tribunal Constitucional leyes estatales.

- Es absolutamente esencial la labor de control constitucional que puede Y DEBE efectuar aquel partido o aquella alianza parlamentaria de la oposición parlamentaria que tenga más de cincuenta diputados o senadores estatales, porque a nosotros los particulares no nos es posible que la ejerzamos, y nadie más puede hacerlo.

- En esta legislatura, salvo error, y aparte de PP y PSOE, solo reúnen ese número Unidos Podemos-En ComúPodem-En Marea; es decir, que yendo en solitario solo ese partido y confluencias puede recurrir al Tribunal Constitucional leyes inconstitucionales. En sus manos estamos para que no queden sin recurrir leyes inconstitucionales.

- Un partido político o una alianza parlamentaria está cumpliendo con su deber político, un deber especialmente importante, absolutamente esencial, cuando SOLO puede hacerlo ese partido o esa alianza, y va en el sueldo tener que dedicar muchas horas de estudio y análisis para recurrir. Porque eso no se analiza y redacta en dos minutos, precisamente; lleva su tiempo y su esfuerzo, pero hay que hacerlo y se tiene que ser consciente de que hay que hacerlo. Y hay que hacerlo aunque dé lugar al mismo espacio en prensa y al mismo revuelo en redes sociales que una de tantas proposiciones no de ley, o sea, la absoluta nada jurídica, que lleva un par horitas redactar, y que periodistas y legos en Derecho creen, o son inducidos a creer una y otra vez por todos los partidos, que una proposicion no de ley es equivalente a una reforma legislativa de verdad.

- Tiene que quedar claro que los partidos que votaran en contra de una ley y alegaran que es inconstitucional al votar que no, y que pudiendo recurrir al TC por tener el número suficiente de parlamentarios no recurran estarían defraudando y engañando a la ciudadanía. Y su actuación sería exactamente igual que aquellos partidos que votan a favor de una ley inconstitucional o se abstienen y con su abstención dan lugar a la aprobación; o peor, incluso, porque a su pasividad añaden la verborrea engañosa. Estarían pues incumpliendo su deber constitucional de control de las leyes, un deber que la ley confiere a los diputados estatales y senadores de forma individual, y no a partidos; y además induciendo a error y haciendo dejación de su responsabilidad constitucional.

2.- Sobre qué efectos tienen la interposición de un recurso de inconstitucionalidad contra leyes estatales

- Las leyes estatales no se suspenden ni se pueden suspender por haber sido admitido a trámite un recurso de inconstitucionalidad.

- Contrástese con la esencial diferencia con el caso de las leyes autonómicas, que pueden ser, y son habitualmente, suspendidas por el Tribunal Constitucional temporal o indefinidamente; conforme al artículo 162 de la Constitución, temporalmente incluso a mera alegación del presidente del Gobierno y sin opción al no del TC.

- Por tanto las leyes estatales pueden estar indefinidamente en vigor y APLICÁNDOSE incluso si son recurridas al Tribunal Constitucional.

- Y el Tribunal Constitucional no está obligado a dictar sentencia en plazo alguno, y es habitual y cotidiano dictar sentencias muchos años después e incluso, en repugnante caso de denegación de Justicia también habitual y cotidiano, directamente no dictarlas alegando que, con el transcurso del tiempo que el propio TC ha dejado trascurrir maliciosa o negligentemente, ya no tiene sentido dictar sentencia porque la ley recurrida ha cambiado en un punto o una coma; y a esta burla del Tribunal Constitucional que hace dejación de sus funciones en connivencia con los Gobiernos y que nos deja indefensos y con cara de tontos se le llama técnicamente «carencia sobrevenida de objeto».

- La situación en relación con el real decreto-ley 1/2017 es, pues, que, incluso tras recurrirse una ley estatal inconstitucional, sigue y seguirá aplicándose de forma indefinida, hasta que al Tribunal Constitucional le dé la realísima gana de dictar sentencia, en dos años o en ocho o cuando sea; es decir, que no es solución inmediata el recurso, ni excluye que para solucionar el problema haya que intentar otras vías, incluyendo más reformas legislativas.

- Así que debe quedar muy claro que un recurso de inconstitucionalidad contra una norma estatal con rango de ley no cambia nada las cosas, de momento. Pero lo que proporciona son dos cosas muy distintas y muy importantes:

- 1. una posibilidad de que en un futuro imprevisiblemente lejano cambien jurídicamente las leyes recurridas por ser declaradas inconstitucionales, si bien en la mayoría de los casos sin efectos retroactivos por mucho que se haya tardado por el TC en resolver y esa tardanza haya causados perjuicios y

- 2. permite constatar si tienen o no sentido de la responsabilidad institucional, constitucional y jurídica de su papel quienes votan en contra de leyes inconstitucionales, o si se limitan a la cháchara política.

Es bueno constatar en el caso que nos ocupa que se han asumido las responsabilidades institucionales, constitucionales y jurídicas por quienes han recurrido.

3.- Cómo es este recurso de inconstitucionalidad concreto y qué va a pasar con él

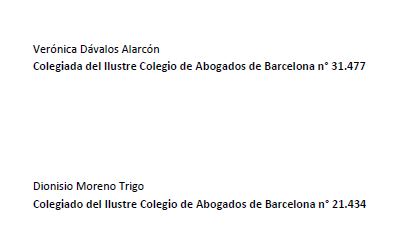

- Han intervenido en la redacción del recurso juristas profundamente conocedores de la realidad jurídica hipotecaria y del Derecho Europeo; aparte de que hayan podido intervenir en la redaccion otros juristas, firman el recurso cinco abogados, y no puedo dejar de mencionar a uno de ellos, Dionisio Moreno.

Dionisio Moreno es un abogado de Barcelona, al que los consumidores y abogados españoles le deben mucho y es de justicia reconocérselo. Abogado que se define a sí mismo como abogado modesto, fue nada menos que el abogado del famoso caso Aziz, el primero que dio lugar a la primera sentencia en materia de Derecho Hipotecario por el TJUE, que revolucionó para siempre el Derecho Hipotecario de España. Su conocimiento del tema es indiscutible. Si el Tribunal Constitucional desoye los argumentos de este recurso no podremos por menos que acordarnos de que ese mismo Tribunal Constitucional se negó a considerar que la normativa hipotecaria española causaba indefensión; esa misma normativa hipotecaria que el TJUE dijo luego que sí causaba indefensión.

- ¿Qué pronóstico puede hacerse sobre el recurso? Lo digo claramente: ningún pronóstico es posible, o no soy adivina. Lo que sí sé es que en mi extenso análisis del real decreto ley en post anterior expuse mi opinión de que el real decreto-ley era inconstitucional por varios motivos, y lo hice argumentadamente, y a lo ya dicho me remito; y he leído varios argumentos más de peso en el recurso. Llevo treinta años de ejercicio de la abogacía; solo espero que el Tribunal Constitucional tenga a bien dictar sentencia antes de que pasen otros treinta o nos jubilemos todos, incluyendo los cincuenta parlamentarios que firman el recurso, Diputados del Grupo Parlamentario Confederal de Unidos Podemos-En Comú Podem-En Marea del Congreso de los Diputados, y los restantes diputados que por accion u omisión dieron lugar a la convalidación del real decreto-ley .

Porque, esto no se olvide, es un real decreto-ley y por tanto primero lo aprobó el Gobierno y luego lo convalidó el Congreso, como dice la Constitución.

4.- ¿Y qué votaron los demás partidos sobre el real decreto-ley?

¿Usted cree que esto de qué votaron en relación con el real decreto-ley es ya noticia antigua y sin interés, porque es de enero de 2017? No se equivoque, porque no solo siempre es importante saber qué hicieron los partidos por el Estado de Derecho, por los derechos de los consumidores y la eficacia del Derecho del Consumo, por la separación de poderes y por el cumplimiento de sentencias europeas, sino que estamos en un tema de candente actualidad, y no solo porque en estos momentos se esté viendo qué hacer con las centenares de miles de demandas de presentación inmediata al haber resultado inútil el real decreto-ley, como predijmos muchos en su momento, y no hacía falta ser adivina para predecirlo.

Lea lo que sucedió, y le sonará bastante. Le sonará a apoyos al Gobierno y a la banca, vestidos o disfrazados de buena voluntad.

Porque ya sabemos que este recurso lo han interpuesto cincuenta Diputados del Grupo Parlamentario Confederal de Unidos Podemos-En Comú Podem-En Marea del Congreso de los Diputados, que votó en contra de la convalidación del real decreto-ley.

Pero si han recurrido es porque se convalidó, y se convalidó porque hubo otros partidos que votaron a favor o se abstuvieron; en las convalidaciones de reales decretos-leyes, como en el nombramiento de presidentes del Gobierno, la abstencion es un sí.

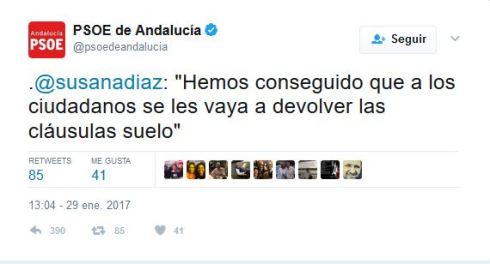

Un real decreto-ley pro-banca de libro, que constituye un ataque frontal a la separación de poderes, que no incluye absolutamente ningún mecanismo arbitral ni de ningún tipo ni impone obligación alguna a la banca, que se limita a conceder una moratoria a la banca limitando expresamente el derecho a la tutela judicial efectiva de los consumidores y cambiando el sistema de costas procesales en beneficio de la banca, que no sanciona a la banca ni preve sanciones, que da la posibilidad a la banca de crear un mecanismo de pago con meses de retraso que no es supervisado, que da igual si la banca hace algo o deja de hacerlo y que encima permite al Gobierno modificar por vía reglamentaria nada menos que la Ley de Enjuiciamiento Civil y la normativa de Consumo para aplicar este «sistema» a otros casos; un real decreto-ley que a todas luces incumple e inaplica la sentencia del TJUE de 21 de diciembre de 2016 que analicé exhaustivamente en este otro post; un real decreto-ley que fue tachado de pantomima por asociaciones de consumidores unánimemente opuestas y que efectivamente no ha solucionado nada de nada hasta el punto de que los tribunales están horrorizados pensando en la que se les echa encima de demandas; un real decreto-ley que es todo eso y todo lo que analicé también exhaustivamente en otro anterior post; un real decreto-ley así, fue aprobado con apoyo del PSOE y de Ciudadanos, por abstención o por voto afirmativo, y con argumentos que me producen profunda vergüenza.

Tanta vergüenza me da por ellos como partidos y como parlamentarios, y por mí misma como jurista y como persona que cree que es posible que las cosas cambien, que prefiero ni comentarlos. Porque si los juristas que han dicho y votado esas cosas se lo creen en serio, tenemos un problema, y si no se lo creen, tenemos también un problema. El problema de que solo importa la irresponsabilidad política, en un caso o el de que manda la banca, en el otro.

Me voy a limitar a poner un enlace al debate parlamentario, enlace aquí, para quien tenga estómago de leerlo y verlo, como yo lo he tenido de verlo por internet y leerlo después de nuevo dos veces hasta en la transcripción por si me engañaban los oídos, que desafortunadamente no me engañaban, y unos tuits del PSOE difundidos con ocasión de la convalidación del real decreto-ley y que no califico, porque se califican solos, uno de ellos además, borrado por el PSOE:

Nuestros políticos, los mismos que legislan sobre redes sociales, internet y nuevas tecnologías, ¿ni siquieran saben que existen los pantallazos?

Ah, y encima, obsérvese, el PSOE que se abstuvo en la votación de convalidación, tan asumido tiene que abstenerse es lo mismo que sí que se puso públicamente el propio PSOE la medalla del apoyo al real decreto-ley como si hubiera votado sí.

Cómo suena eso, ¿verdad?

Pero no tengo ganas de comentarlo. Me voy a limitar a una autocita de tuits, por su orden de emisión, de mi retransmisión en directo vía Twitter de lo que estaba oyendo el día la convalidación. Y lo que oí, por cierto, no lo olvidaré; el nivel político y jurídico general que constaté ese día solo lo puedo comparar con lo que oí al Sr. Ruiz-Gallardón, hace cuatro años y medio, cuando el debate de aprobación de la inconstitucional ley de tasas judiciales. Y no olvidaré fácilmente que incluso se insultó a los abogados, por el PSOE, y que no se ha excusado.

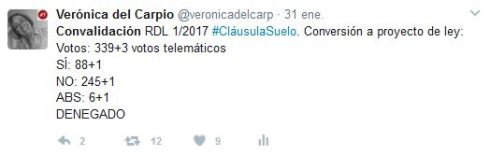

Y no olvidaré tampoco que se votó contra la posibilidad de conversión en proyecto de ley de este real decreto-ley. Es decir, que se votó incluso contra la posibilidad de convertir este real decreto-ley pro-banca inútil, ineficaz e inconstitucional en algo útil, eficaz y no inconstitucional mediante la posibilidad de introducir enmiendas en una tramitación como proyecto de ley, en vez de una aprobación completa y en bloque sin enmiendas como mera convalidación. O sea, que se votó que se dejaría tal cual y que se aprobaría. No lo olvide cuando tenga que gastarse el dinero en reclamar contra el banco.

Y, por cierto, es el día de la fecha y no consta, o yo no he dado con ello, que se haya creado esa extraña comisión de seguimiento de la aplicación del real decreto-ley; comisión, por cierto, que en cualquier caso no tenía efecto alguno más que el publicitario de decir que se iba a hacer algo porque no tenía ni tiene facultades alguna de sanción ni de nada. Así que los abusos flagrantes de los bancos al aplicar el real decreto-ley, los que lo han aplicado, porque da igual si lo aplicaban o no y ni había sanciones, figuran en innumerables noticias de prensa y en difusiones en redes sociales, y han tenido que ser documentadas por asociaciones de consumidores, como ADICAE.

Y, en efecto, en demandas masivas se está pensando ahora, y se está ahora queriendo nada menos que dedicar UN SOLO y ÚNICO JUZGADO POR PROVINCIA a esas demandas masivas y otras de temas hipotecarios, como si uno solo pudiera con todo, y pille lejos o cerca del consumidor la capital de provincia, y a cargo del consumidor los costes económicos de la distancia, y encargado de este juzgado, además, de un simple juez en prácticas, y sin que se hable de dinero para invertir en Justicia. Ya ve usted qué eficaz fue el real decreto-ley y cómo están las instituciones, incluso el Consejo General del Poder Judicial, por la labor de solucionar los abusos de los bancos. Puede leer sobre cuestión al decano de abogados de Cartagena José Muelas, por ejemplo, aquí.

Y no quiero tampoco dejar de mencionar, con vistas a esas reclamaciones, un interesante artículo del magistrado de la Audiencia Provincial de Álava Sr. Rodríguez Achútegui reconocido experto en la materia, y que ha escrito en este blog sobre las cuestiones prejudiciales interpuestas ante el TJUE en cláusula suelo -una de las cuales llevaba su firma-, sobre la posibilidad de reclamar incluso en caso de cosa juzgada, accesible aquí: Tras la doctrina del TJUE- ¿sigue siendo santa la cosa juzgada-_BIB_2017_1120.

Verónica del Carpio Fiestas

PRIMERO.- MUY IMPORTANTE ADVERTENCIA PARA LOS CONSUMIDORES: ASESÓRENSE ANTES DE HACER NADA.

Voy a empezar dirigiéndome a no expertos en Derecho y que estén, o crean estar, afectados por cláusula suelo. Muy claro: ni se les ocurra pedir al banco que les devuelva lo de la cláusula suelo por la extraña vía extrajudicial que ha creado el Gobierno ahora sin disponer, ANTES de pedir o hacer nada, de asesoramiento concreto de las asociaciones de consumidores, Colegios de Abogados o de un abogado de su confianza.

Y es que, a diferencia de lo que sucedía con anterioridad a que se aprobara por el Gobierno el Real Decreto-ley 1/2017, enlace al BOE aquí, ahora la mera petición al banco tiene consecuencias para el consumidor para cualquier petición presentada desde 21 de enero de 2017. La petición presentada a partir de 21 de enero de 2017 tiene consecuencias para el consumidor y no para el banco, aunque el consumidor no lo sepa y no esté asesorado.

Según el real decreto-ley nadie va a supervisar si lo que ofrezca y presente al consumidor el banco a la firma para cerrar un acuerdo -caso de que se lo presente, que puede dale la callada por respuesta-, será correcto o no. No va a tener consecuencia alguna para el banco si de nuevo hace firmar lo que no es. Y el banco estará obligado a informar, dicen, a los consumidores concretos que tengan cláusula suelo, en las oficinas abiertas al público y en sus páginas webs, y a organizar un sistema ágil de resolución de reclamaciones, pero no sucede nada si no lo hace. Es importante resaltar que el real decreto-ley carece totalmente de sistema sancionador para los bancos y de cualquier mecanismo que controle si el mecanismo de devolución da lugar a que el banco pague al consumidor concreto lo que debe.

Remito a mi post anterior, enlace aquí, en el que explico qué significan la sentencia del Tribunal de Justicia de la Unión Europea de 22 de diciembre de 2016 y la jurisprudencia del Tribunal Supremo y qué esta exactamente en discusión. Es importante comprender en qué punto estamos y tener claro qué ha hecho el Gobierno antes, que no ha sido apoyar al consumidor. Y nadie se equivoque: el TJUE no ha declarado nulas las cláusulas suelo. Lo que ha dicho el TJUE, y simplifico, es que en caso de que la cláusula suelo sea nula -es decir, que puede no serlo- el banco debe devolver lo cobrado de más desde el inicio del contrato, con intereses, y no desde ninguna fecha posterior como esa de 2013 que había dicho el Tribunal Supremo español. Tenga presente siempre el consumidor que el Gobierno pidió al TJUE que no se devolvieran las cantidades desde el inicio, sino solo desde 2013.

SEGUNDO.- LO QUE OPINAN LAS ASOCIACIONES DE CONSUMIDORES.

Tengan los consumidores muy en cuenta ANTES de someterse a este anómalo mecanismo extrajudicial que las asociaciones de consumidores OCU, CEACCU, UCA-UCE, FACUA, ADICAE consideran que este real decreto-ley es puro humo, un regalo del Gobierno a la banca, trampa para usuarios, y que el mecanismo que establece una pantomima que deja al consumidor en manos de los bancos, enlace aquí, aquí, aquí, aquí, aquí, aquí. Comparto ese criterio. Recuerde que las asociaciones de consumidores son entidades previstas en la Constitución en su artículo 51 y a las que la normativa de Consumo les confiere la defensa de los consumidores como entidades sin ánimo de lucro.

Y recuerde que las asociaciones insisten en que el consumidor no debe tomar ninguna decisión precipitada.

En estos enlaces figuran los análisis de CEACCU con los principales puntos negros del real decreto-ley: enlace aquí, aquí, que suscribo plenamente.

TERCERO.- RESUMEN GENERAL DE LO QUE SE HA APROBADO POR EL GOBIERNO.

No hay que dejarse confundir por la propaganda. El Gobierno no ha creado ningún sistema extrajudicial de solución de conflictos ni ninguna supervisión

- ni para casos en los que ya se solicitó el pago por el consumidor

- ni para casos en los que aún no se había solicitado.

Lo que se ha creado es un sistema extrajudicial anómalo y sin precedentes que ha aprobado el Gobierno sin tramitación prelegislativa alguna, y por tanto sin informe oficial de nadie, y sin intervención de las Cortes, y por tanto sin luz y sin taquígrafos, y con consecuencias judiciales.

Resumo:

- Es un mecanismo extrajudicial al que tiene que someterse expresamente el consumidor que lo desee, si quiere, y si no quiere no.

- No es automático desde ningún punto de vista y requiere actuación expresa del consumidor.

- No abarca más que a personas físicas consumidores, es decir, que ni siquiera desde este falsa apariencia de protección el Gobierno quiere dar solución ni a personas físicas no consumidores -el autónomo que compró un local para usarlo como sede de su negocio- ni a PYMES. El artículo 2.1 del RDL 1/2017 remite a Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios, que define consumidor en su artículo 3:

«Artículo 3. Concepto general de consumidor y de usuario.

A efectos de esta norma y sin perjuicio de lo dispuesto expresamente en sus libros tercero y cuarto, son consumidores o usuarios las personas físicas que actúen con un propósito ajeno a su actividad comercial, empresarial, oficio o profesión.

Son también consumidores a efectos de esta norma las personas jurídicas y las entidades sin personalidad jurídica que actúen sin ánimo de lucro en un ámbito ajeno a una actividad comercial o empresarial.» - Para someterse a ese mecanismo extrajudicial no valen las reclamaciones anteriores que haya podido dirigir el consumidor a su banco en similar sentido. El consumidor debe someterse de forma deliberada y consciente al mecanismo, si quiere que se le aplique, al establecer el real decreto-ley importantes restricciones de derechos para el consumidor. Es evidente que esas restricciones para cualquiera, y no digamos para un consumidor, no pueden provenir más que de una decisión informada, voluntaria e inequívoca de someterse a ellas. Una norma que dice de sí misma que es excepcional y de carácter temporal («previsión especial y coyuntural«, dice el Preámbulo) tiene que interpretarse conforme al artículo 4.2 del Código Civil, es decir sin posibilidad de analogía ni aplicación a momentos distintos. No olvidemos además que se publica el real decreto-ley un sábado con vigencia del mismo día, cercenando incluso la posibilidad efectiva de asesoramiento al consumidor para las peticiones de los primeros días.

- El consumidor queda sometido a ese mecanismo extrajudicial por petición efectuada desde 21 de enero de 2017 pero, atención, siempre que sea con intención de someterse a ese mecanismo. Es decir, que 1) es perfectamente posible seguir presentado demandas directamente sin someterse a ese mecanismo, y soslayándolo, aunque con el sistema de costas que prevé este real decreto-ley y 2) también es perfectamente posible seguir efectuando reclamaciones extrajudiciales que no den lugar a la entrada en el mecanismo extrajudicial, sino que sean como las de siempre, reclamaciones como las que dirigiríamos a cualquiera que nos debiera dinero, aunque con el sistema de costas que prevé este real decreto-ley. Tratándose de una norma excepcional que además reiteradas veces hace mención a la voluntariedad para el consumidor, y que además cercena temporalmente su tutela judicial efectiva, no habrá vinculación al mecanismo sin sometimiento expreso.

- Si el consumidor entra voluntariamente en el mecanismo extrajudicial, fiado en la buena fe del Gobierno, la banca puede hacer algo para devolverle el dinero o no hacerlo, y da igual que haga o no haga, o que lo haga mal, porque todo depende de que el banco haga algo, si quiere.

- Y si el consumidor entra en el mecanismo extrajudicial, no solo no podrá demandar durante unos meses, sino que el sistema de costas procesales que rige para todo, incluyendo para el banco cuando reclama al consumidor, no se aplicará en este caso, en beneficio del banco.

En definitiva el Gobierno le da al banco una moratoria de tres o cuatro meses -según lo computemos-, sin consecuencias para el banco si no hace nada o lo hace mal o abusa de nuevo, pero con consecuencias para el consumidor. Y la banca, en contra de lo que dice la propaganda, y el propio real decreto-ley, no está obligada a nada.

CUARTO.- PROPAGANDA, MORATORIA DE PAGO PARA EL BANCO, SUSPENSIÓN DEL DERECHO CONSTITUCIONAL A LA TUTELA JUDICIAL EFECTIVA PARA EL CONSUMIDOR Y CONSECUENCIAS EN COSTAS PROCESALES

La terminología del real decreto-ley es solo explicable en quien quiere inducir a error sobre la seriedad de lo que encubre. Sorprende que se llame «reclamación previa», como el artículo 3 del real decreto-ley, a una comunicación al banco pidiéndole que pague. Esa terminología es la que ese usa en algo tan formal como cuando se reclama contra la Administración Pública, conforme al Derecho Administrativo; y aquí hay un banco, un particular, no el Estado, y además en ninguna parte hace falta reclamar que se cumpla una sentencia, que de eso de lo que estamos hablando, no lo olvidemos. El Gobierno innovando, no en beneficio del consumidor, precisamente.

Esa «reclamación previa» la puede el consumidor presentar ya desde el dia 21 de enero de 2017, pero el banco aún no tiene organizado ese «procedimiento ágil» para pagar, se le da un mes para organizarlo y no pasa nada si no lo organiza, o no parece que pase. Y es tan confusa la redacción parcheada del real decreto-ley que en una parte dice que si el consumidor presenta esa «reclamación previa» durante tres meses no podrá ir al juzgado a reclamar si no le contestan (artículo 3), y en otro apartado que no se sabe si tiene una errata parece que dice que serán cuatro meses (Disposición Adicional Primera, 3); es decir, que el consumidor se queda sin poder ir al juzgado tres o cuatro meses solo con mandar una comunicación de reclamación previa a su banco, sin que el banco resulte obligado a nada.

Veamos lo que dice el artículo 6.3:

«Las partes no podrán ejercitar entre sí ninguna acción judicial o extrajudicial en relación con el objeto de la reclamación previa durante el tiempo en que esta se sustancie.

Si se interpusiera demanda con anterioridad a la finalización del procedimiento y con el mismo objeto que la reclamación de este artículo, cuando se tenga constancia, se producirá la suspensión del proceso hasta que se resuelva la reclamación previa.«

Esa redacción también suena familiar al oído jurídico; en este real decreto-ley de parches y contradicciones se ha ido espigando aquí y allá. Esta vez esta expresión procede de un ámbito muy distinto: la mediación. Veamos el artículo 10 de Ley 5/2012, de 6 de julio, de mediación en asuntos civiles y mercantiles. Dispone lo siguiente:

«Durante el tiempo en que se desarrolle la mediación las partes no podrán ejercitar contra las otras partes ninguna acción judicial o extrajudicial en relación con su objeto, con excepción de la solicitud de las medidas cautelares u otras medidas urgentes imprescindibles para evitar la pérdida irreversible de bienes y derechos«

Comparemos ambos artículos. La mediación es ámbito incomparablemente más serio que este extraño mecanismo extrajudicial que se ha inventado el Gobierno; aunque tampoco se garantiza resultado y no tiene mucho sentido cuando no hay nada que mediar ni negociar sino solo que calcular con una simple hoja excel lo que se adeuda, sí se informa a las partes de qué es antes de someterse a ello, interviene un mediador con ánimo de ayudar a solucionar y las partes tienen un deber recíproco de lealtad y buena fe, y nada eso existe en el novísimo engendro jurídico del real decreto-ley. Y en la mucho más seria mediación no solo no se prohíbe abandonar el proceso de mediación sino que incluso cuando está el procedimiento en marcha es posible solicitar medidas judiciales urgentes. Pero entrando este mecanismo extrajudicial rarísimo el consumidor, parte débil y a la que no se informa, y que si está en esta situación es porque el banco ya ha abusado, tiene prohibido irse al juzgado hasta que no pasen tres o cuatro meses.

Resumiendo: se ha suspendido temporalmente por real decreto-ley la tutela judicial efectiva y encima para consumidores desinformados. Algo sin precedentes.

Por primera vez en nuestra historia democrática se plantea que la parte fuerte del contrato, el banco, tenga una moratoria en el pago, y la débil una imposibilidad temporal de reclamar. Cualquier deudor tiene que cumplir las sentencias civiles en el plazo del artículo 548 de la Ley de Enjuiciamiento Civil o sea, 20 días, si es que para cumplir sentencias del Tribunal de Justicia de la Unión Europea, como es el caso, podemos coger ese plazo por analogía. Recordemos que aquí no hay nada que negociar: si la cláusula es nula -mucho cuidado, recuérdese que puede que no lo sea, porque es desinformación decir que el TJUE haya declarado nulas las cláusulas suelo-, hay solo unas cosas que hacer, y se llaman «pagar» y «pagar todo» y «pagar ya», como con cualquier deuda. Le vuelvo a remitir a mi post anterior.

Y sin embargo aquí en el real decreto-ley concede el Gobierno moratoria legal de hasta cuatro meses, una moratoria que nadie le concedería al consumidor si fuera el deudor.

Y todavía tenemos que aguantar que digan, al parecer en serio, que es complicado para los bancos el cálculo y el pago, como si no hubieran comunicado más que de sobra a las entidades de control bancario el importe que adeudan y no tuvieran obligación legal de provisionar, y como si pagar no fuera dar a un botón, y como si a cualquier deudor que de verdad tuviera dificultades para hacer los cálculos- la banca no los tiene- se le concediera algún plazo más para cumplir una sentencia que los 20 días que marca la ley. Que cada cual valore qué opina de si puede fiarse o no de su banco a efectos de que le pague lo que le debe, si el Gobierno se hace eco de las excusas de mal pagador de la banca como si fueran mínimamente creíbles.

Y no se olvide que ese mismo artículo 51 de la Constitución, que está dentro de los principios constitucionales rectores de la política social y económica, establece una obligación para los Poderes Públicos, Gobierno incluido, de garantizar la defensa de los consumidores y usuarios de proteger mediante procedimientos eficaces, los legítimos intereses económicos de estos. No hay que dejar que nos induzca a error: la relación consumidor-banca no es puramente privada, como se está diciendo por ahí hasta por ministros, ni los Poderes Públicos están al margen, porque nunca es puramente privada una relación sometida al Derecho del Consumo.

Ese artículo 51 de la Constitución impone al Gobierno proteger al consumidor, en sus legítimos intereses económicos, mediante procedimientos eficaces, y ese artículo 51 no ha sido mencionado siquiera en el real decreto-ley; el Gobierno sabrá por qué, y sabrá también, supongo, por qué el banco puede hacer caso omiso de la petición del consumidor, sin que le pase nada. El único mecanismo que se le ha ocurrido al Gobierno para conseguir un procedimiento ágil es cercenar por primera vez en nuestra historia democrática el acceso a la jurisdicción, y en contra del consumidor, y cambiar el régimen de costas que se impone y se seguirá imponendo a cualquier otra relación contractual, y que tendría que soportar el propio consumidor si fuera él el deudor, en vez de obligar al banco a pagar, por ejemplo, con mecanismos tan sencillos como los que, pacíficamente se vienen aplicando para las compañías de seguros desde hace muchos años, el 20% de interés que establece el artículo 20 de la Ley de Contrato de Seguro, o establecer mecanismos privilegiados de cobro como tienen los bancos desde siempre. No por casualidad es tan detallado el real decreto-ley en materia de costas procesales.

Varias veces se ha modificado por este real decreto-ley la Ley de Enjuiciamiento Civil en beneficio de la banca. Es desconcertante, si no inconstitucional, que se modifique la Ley de Enjuiciamiento Civil por real decreto-ley cuando afecta a la tutela judicial efectiva. La banca tiene unos privilegios como acreedor que el consumidor no tiene ahora que es acreedor, y tiene la banca además unos privilegios como deudor que no tendría ni tiene el consumidor cuando es el deudor. Unos privilegios que no tiene ni siquiera una ONG que adeudara dinero.

El caso concreto de las costas procesales es tan grave y sin precedentes que merece apartado propio,

QUINTO.- EL INAUDITO, INCONSTITUCIONAL Y CONTRARIO A LA DIRECTIVA 93/13 CASO CONCRETO DE LAS COSTAS PROCESALES.

Hay que dejar bien claro que JAMÁS se puede cercenar el acceso a la jurisdicción a un consumidor, ni imponerle directa o indirectamente un mecanismo extrajudicial, y no digamos ya un mecanismo sin ningún tipo de garantías. Es un DERECHO CONSTITUCIONAL que tiene el consumidor.

¿Y qué voluntariedad real hay en un mecanismo extrajudicial que se dice repetidamente que es voluntario para el consumidor pero que si no lo sigue se modifica el sistema de costas procesales que está vigente para absolutamente todos los demás casos de deudas, incluyendo para las propias deudas del consumidor? ¿Desde cuándo puede un consumidor ser obligado a no demandar o se le puede imponer un sistema extrajudicial?

Hasta el arbitraje de consumo es absolutamente voluntario y no se deriva consecuencia alguna si el consumidor decide ir directamente a la vía judicial, porque es una ELECCIÓN del consumidor. ¿Se es consciente de que se ha establecido un sistema para el consumidor que es PEOR que el arbitraje del consumo, y que no tiene garantía alguna y que encima afecta a la tutela judicial efectiva?

- Se está imponiendo al consumidor que acuda a un mecanismo extrajudicial que no tiene control alguno ni ningún tipo de garantía

- y que encima le impide demandar temporalmente sin consecuencia alguna para el banco

- y que tanto si lo sigue como si no lo sigue le perjudica

- y eso, en perjuicio del consumidor, como excepción concreta a cualquier otro tipo de casos de nuestro Derecho en materia de contratos, incluyendo a aquellos casos en los que el demandante es el banco.

No tengo palabras para expresar mi rechazo.

Esto no solo es no cumplir con la obligación programática del artículo 51 de la Constitución sino ir directamente en contra, y del artículo 24 de la Constitución, así como de la Directiva 93/13.

¿Quiere el Gobierno que esto vuelva a llegar al Tribunal de Justicia de la Unión Europea, en un interminable bucle jurídico?

Veamos el intolerable artículo 4 del real decreto-ley, que pretende modificar el sistema que se aplica para absolutamente todos los demás casos, incluyendo cuando el banco es el acreedor. Obsérvese el detalle y la extensión de este precepto y téngase en cuenta que mientras que el real decreto-ley NO dice al banco cómo debe hacer las cosas más que a grandes rasgos, y sin consecuencias si no lo hace, aquí se modifica la Ley de Enjuiciamiento Civil en todo detalle y con efectos inmediatos contra el consumidor.

«Artículo 4. Costas procesales.

1. Solamente si el consumidor rechazase el cálculo de la cantidad a devolver o declinase, por cualquier motivo, la devolución del efectivo e interpusiera posteriormente demanda judicial en la que obtuviese una sentencia más favorable que la oferta recibida de dicha entidad, se impondrá la condena en costas a esta.

2. Si el consumidor interpusiere una demanda frente a una entidad de crédito sin haber acudido al procedimiento extrajudicial del artículo 3, regirán las siguientes reglas:

a) En caso de allanamiento de la entidad de crédito antes de la contestación a la demanda, se considerará que no concurre mala fe procesal, a efectos de lo previsto en el artículo 395.1 segundo párrafo, de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil.

b) En el caso de allanamiento parcial de la entidad de crédito antes de la contestación a la demanda, siempre que consigne la cantidad a cuyo abono se comprometa, solo se le podrá imponer la condena en costas si el consumidor obtuviera una sentencia cuyo resultado económico fuera más favorable que la cantidad consignada.

3. En lo no previsto en este precepto, se estará a lo dispuesto en la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil.«

Veamos lo que dice el artículo 395 de la Ley de Enjuiciamiento Civil, aplicable a absolutamente todos los demás casos, incluyendo a los demás casos en los que el deudor es el consumidor frente al banco:

«Artículo 395. Condena en costas en caso de allanamiento.

1. Si el demandado se allanare a la demanda antes de contestarla, no procederá la imposición de costas salvo que el tribunal, razonándolo debidamente, aprecie mala fe en el demandado.

Se entenderá que, en todo caso, existe mala fe, si antes de presentada la demanda se hubiese formulado al demandado requerimiento fehaciente y justificado de pago, o si se hubiera iniciado procedimiento de mediación o dirigido contra él solicitud de conciliación.

2. Si el allanamiento se produjere tras la contestación a la demanda, se aplicará el apartado 1 del artículo anterior.»

La regla general en procedimientos civiles, como este, es que quien pierde el pleito, paga las costas; el llamado principio del vencimiento, que puede ser matizado por otros factores. Si ha habido algún tipo de requerimiento fehaciente previo a la demanda o acto de concilación, el deudor que se allana a la demanda tiene que pagar las costas, porque le constaba la reclamación antes de demandar y ha dado lugar con su pasividad a gastos al demandante. ¿Y nos encontramos ahora con que la banca queda eximida de la obligación general, cuando ahora es ella la deudora, cuando si fuera el consumidor el deudor no sucedería, cuando es la propia banca la que ha colapsado los juzgados al no pagar nunca por las buenas en innumerables casos de cláusula suelo y de todo tipo de cláusulas nulas, preferentes y demás historias y ese es el pretexto? ¿Cuando lo único que se establece por el Gobierno es un no-procedimiento extrajudicial en el que el banco no está obligado a nada y sin garantía de ningún tipo?

Es muy fuerte.

Y se está partiendo, para empezar, de un dato fácticamente incierto: que las demandas se plantean solo por cláusula suelo. La práctica demuestra que es habitual presentar reclamaciones a la vez por más de una cláusula nula, y el propio real decreto-ley lo reconoce así cuando menciona que el «sistema» se podrá extender (inconstitucionalmente) a otros casos. Ahora mismo, sin ir más lejos, están las reclamaciones masivas por gastos de formalización de hipoteca, tras la sentencia 705/2015 de la Sala Primero del Tribunal Supremo. ¿Desde cuando hay condenas en costas parciales cuando el suplico de la demanda contiene varias pretensiones? ¿Tendrán los jueces que recurrir por analogía al sistema de estimación parcial de la demanda para poder imponer las costas a un banco que opone su inmensa fuerza pasiva al más débil con la complicidad del Gobierno?

Y obsérvese hasta qué punto es inaudito que el Gobierno pretende que INCLUSO si el banco ni siquiera ha organizado un mecanismo extrajudicial de pago, INCLUSO en ese caso, el banco no pague costas si se allana antes de contestar a la demanda. Todos esos bancos que YA han dicho que no piensan organizar ese sistema, INCLUSO esos, conforme a este artículo 3 del RDL pueden irse de rositas en los gastos procesales. Y eso, precisamente, se establece SIN LÍMITE DE TIEMPO, es decir, que no se dice que sea solo en los próximos meses.

¿Qué ha de hacer el consumidor? ¿Aguantarse y esperar que buenamente el banco pague cuando quiera, es decir, conformarse con el incumplimiento de una sentencia del TJUE que impone al banco una obligación y que ha costado años que se dicte? Porque si no demanda, no cobra, y si demanda, el coste de la demanda lo asumirá él si el Banco se allana, un allanamiento ADEMÁS sin consignación simultánea (art 4. 2 a).

¿Es decir, que incluso en los casos en los que ya ha dicho el banco que no piensa organizar nada, el consumidor tiene que llamar al banco y pedirle por favor que le pague, no todo lo que le debe, que eso está descartado, sino como mucho lo que lo que le debe menos lo que le costaría su abogado, porque es lo más a lo que podría aspirar? El sistema es perverso.

¿Se dan cuenta que el autónomo y la PYME resultan con esta forma de mejor condición que los consumidores? A ellos no les perjudica esto de las costas, puesto que se les ha dejado fuera del «mecanismo»; a ellos no se les cercena la tutela judicial efectiva. Y sí perjudica a la persona física, precisamente a la menos asesorada cuando firmó su contrato; precisamente a la que la normativa de defensa de los consumidores concede mayor protección.

Recordemos finalmente unas cuantas cosas que se olvidan.