You are currently browsing the category archive for the ‘estadística judicial’ category.

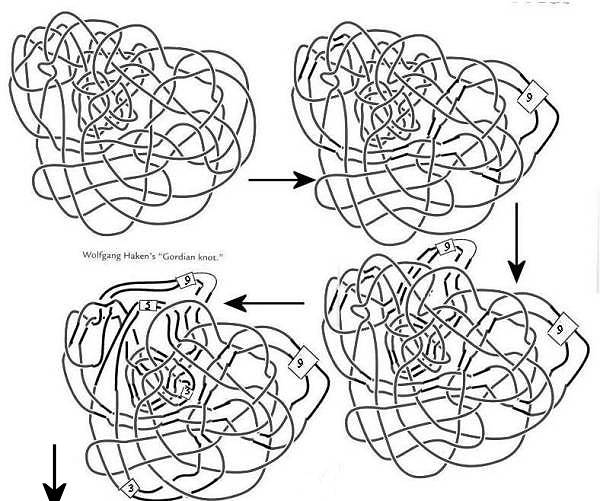

El nudo gordiano, según la antigua leyenda, se anudó de forma tal que era absolutamente imposible de desatar; todos los cabos estaban introducidos en el propio nudo, y todos los esfuerzos para desatarlo eran inútiles.

La solución, después de muchos intentos infructuosos, fue cortar el nudo. Para soltar las cuerdas anudadas, lo mismo da cortar que desatar.

Y ahora, vamos con tasas judiciales.

Este post tiene tres apartados:

1. El nudo gordiano de las tasas judiciales.

2. Cómo un Tribunal Superior de Justicia ha cortado el nudo gordiano: la interesantísima sentencia del Tribunal Superior de Justicia de Cataluña 30 de enero de 2014.

3. Propuesta muy concreta de quien esto firma en relación con lo anterior.

Puede usted saltarse el punto 1, que es largo, y pasar directamente al 2 y al 3. El 1, no obstante, le puede servir para hacerse una idea completa del dislate del efecto mixto procesal-fiscal de las tasas judiciales.

1.- El nudo gordiano de las tasas judiciales.

Las tasas judiciales han sido creadas a propósito como un nudo gordiano jurídico jurídicamente imposible de desatar.

Lo más perverso de ellas no es

- su importe desorbitado que notoriamente no cuadra ni con la Constitución ni con los convenios internacionales

- que no tenga en cuenta la capacidad económica del litigante y vaya pues en contra del principio de capacidad contributiva y sea discriminatorio

- que se hayan saltado informes preceptivos en su tramitación legislativa

- que hayan sido calculadas sin ningún estudio técnico-económico en cuanto al cálculo de su importe

- que incluso se haya recurrido al sistema del real decreto-ley para modificarlas, saltándose directamente las Cortes, y por supuesto sin ningún informe prelegislativo ni estudio de ningún tipo

- que no se haya oído en su tramitación ni a los destinatarios de la norma ni a los profesionales pero sí a la banca (como se puso de manifiesto en los expedientes administrativos de los recursos contencioso-administratvos contra las órdenes ministeriales de tasas)

- que estén quedando fuera de la jurisdicción los consumidores y las PYMES pero no las entidades bancarias ni las compañías de seguros, no solo porque tiene más medios económicos, que es obvio, sino porque los onsumidores no se pueden deducir fiscalmente las tasas judiciales y esas entidades sí

- que no se impida el recurso al litigante temerario, sino al litigante económicamente débil

- ni siquiera la desvergüenza con que se ha mentido y se sigue mintiendo reiteradamente por el Sr. Ministro de Justicia diciendo en las Cortes y en los medios de comunicación, siendo falso de toda

El Consejo General de la Abogacía Española denuncia por enésima vez, ahora en este tuit de mayo 2014, que las tasas judiciales no financian la Justicia Gratuita

falsedad, que financian la justicia gratuita, que es falso, lo que y que son siempre recuperables si se gana, que también es falso.

Todo esto es grave y perverso, y es ejemplo paradigmático de cómo se legisla y para qué y para quiénes se legisla, de cómo se desprecian principios básicos de técnica legislativa que son exigencia constitucional y no capricho de juristas tiquismiquis, y de cómo mentir es gratis para los políticos, lo que dice mucho de cómo está el sistema.

Pero todo eso no es lo más grave ni lo más perverso de las tasas judiciales.

Lo más grave y lo más perverso es el carácter PROCESAL de las tasas judiciales y que además la decisión sobre cuantías, bases imponibles y demás es de Hacienda, de forma unileteral e irrecurrible.

Caída de pleitos del 21 % y, en algunos casos, hasta del 40 %

El impago tiene como consecuencia, NO que Hacienda abra la vía de apremio contra quien no las paga, sino algo INFINITAMENTE PERVERSO: que quien no paga queda fuera de la Justicia. Y por tanto, en efecto, masivamente se está quedando fuera de la Justicia.

Es decir, que el impago de un tributo priva DEL DERECHO CONSTITUCIONAL A LA TUTELA JUDICIAL EFECTIVA del artículo 24 de la Constitución.

Una norma FISCAL impide el acceso a la tutela judicial efectiva porque el impago da lugar a que la demanda y el recurso NO SE TRAMITEN.

Y esto es grave porque, para que se haga usted una idea, ni en época franquista se daba esta consecuencia.

En época franquista hubo unas tasas judiciales que -aparte de no tener importes ni de lejos análogos a los actuales y no afectar a la jurisdicción social-, resulta que TAMPOCO tenían el efecto procesal de dejar sin curso un procedimiento.

El impago NO daba lugar al archivo sino SOLO a que el juzgado diera parte a Hacienda del impago, para que reclamara el importe, como con cualquier tributo, por vía de apremio. Aquí tiene usted un artículo de un ilustre jurista que lo explica, Jesús Seoane [texto descargado Jesús Seoane comparativa con tasas franquistas y enlace a internet]. El artículo, significativamente titulado «La ley de tasas judiciales es más restrictiva que el Decreto franquista de 1959«, dice lo siguiente:

«El Decreto de junio de 1959 era una norma estrictamente tributaria que no tenía ninguna consecuencia procesal . El Secretario Judicial hacia la liquidación de la tasa por triplicado , contra la que cabían los recursos pertinentes ante el Juzgado o Tribunal ( yo no tramité ninguno). La falta de pago no paralizaba el trámite del procedimiento ni la admisión de la demanda o del recurso, únicamente facultaba al tribunal para instar la vía de apremio.»

¿Observa usted el detalle?

Ni en época franquista el impago de la tasa judicial daba lugar a que no se tramitara el pleito o el recurso.

Se daba parte a Hacienda y punto.

En cambio ahora, tras treinta y tantos años de democracia con una Constitución que establece el principio fundamental y el derecho individual a la tutela judicial efectiva en su artículo 24, el impago de una tasas judicial SÍ da lugar a que no se tramite una demanda o un recurso.

O sea, que a diferencia de con las tasas franquistas, con las tasas «democráticas» el impago EXPULSA DE LOS JUZGADOS.

Pero, claro, no expulsa a todos; expulsa AL DÉBIL.

Más aún. El sistema actual, de máxima perversidad, está diseñado para que los secretarios judiciales, encargados por la normativa, tengan que vigilar la aplicación de la normativa de tasas y el Ministerio de Justicia, del cual dependen como funcionarios, les ha girado instrucciones para que apliquen las llamadas «consultas vinculantes» que sobre tasas judiciales va dictando la propia Agencia Tributaria.

Más aún. El sistema actual, de máxima perversidad, está diseñado para que los secretarios judiciales, encargados por la normativa, tengan que vigilar la aplicación de la normativa de tasas y el Ministerio de Justicia, del cual dependen como funcionarios, les ha girado instrucciones para que apliquen las llamadas «consultas vinculantes» que sobre tasas judiciales va dictando la propia Agencia Tributaria.

Aquí tiene usted la Instrucción 4/2013 del Ministerio de Justicia, pinche INSTRUCCIÓN 4-2013, y aquí uno de los apartados de esta Instrucción, que NO ES UNA NORMA en sentido estricto, y por tanto ni se publica en el BOE, sino una simple indicación del Ministerio de Justicia a sus propios funcionarios, con eficacia obligatoria puramente interna, a modo de circular:

Instrucción 4/2013 del Ministerio de Justicia

Ha leído usted bien. El Ministerio de Justicia indica a sus funcionarios, los secretarios judiciales, que apliquen el criterio administrativo unilateralmente establecido por Hacienda para interpretar una norma de inmediato impacto procesal.

Obsérvese: se pretende, y se está haciendo, que las «consultas vinculantes» – que NO son fuente de

Web oficial del Ministerio de Justicia.

Derecho y que NO pueden ser recurridas por NADIE con carácter general-, sean aplicadas directamente por el secretario judicial en un procedimiento de forma automática.

Sin que el justiciable tenga oportunidad ni vía alguna para DISCUTIR con Hacienda lo que de forma unilateral e irrecurrible decide la propia Hacienda mediante unas decisiones, las consultas vinculantes, que NO SON NORMAS, sino meros criterios interpretativos unilaterales sin rango normativo alguno, inexistentes como normas para el mundo del Derecho.

Se repite: las «consultas vinculantes» no son normas.

O sea, Hacienda -órgano ADMINISTRATRATIVO-, dice por sí y ante sí, porque lo considera oportuno, porque al parecer sabe mucho Derecho Procesal de repente sin que entre dentro de su ámbito el Derecho Procesal ni nada de Tribunales, y además y sobre todo es autócrata cuyas decisiones nadie puede discutir, que en tal caso las tasas se aplican de tal manera, pues el secretario judicial está obligado a hacerlo. Sobre bases imponibles, exenciones y todo.

Y el juez, ¿qué ha de hacer? ¿Aplicar una normativa fiscal que no es tal normativa? ¿Decir que ha hecho bien el secretario judicial en seguir las instrucciones del Ministerio de Justicia? ¿Entrar a valorar la normativa fiscal en un pleito civil o del tipo que sea, y que se discuta en ese pleito civil o del tipo que sea cómo ha de interpretarse y aplicarse una norma fiscal? ¿Anomalía sobre anomalía?

Más aún. Por mero aviso colgado en la web de Hacienda, «nota informativa» enlace aquí, Hacienda decidió

Web oficial de la Agencia Estatal de Administratición Tributaria. «Nota informativa» sobre las tasas judiciales.

por las buenas que no dejaba no fraccionar ni aplazar el pago de las tasas judiciales. Así, tal cual. Lea, por favor, lo que dice esa «nota informativa»:

«El importe de la tasa no se podrá aplazar, fraccionar o compensar«.

Sin que exista NINGUNA norma que prohíba aplazar ni fraccionar las tasas judiciales ni compensar con deudas que pudiera tener Hacienda con el justiciable (supongamos, una devolución pendiente de IRPF o de IVA), Hacienda decidió, y lo anunció en su web sin molestarse en sacar norma alguna -que por otra parte no podría sacar, por tendría que ser una ley, y las leyes las aprueban las Cortes-, que no dejaba aplazar ni fraccionar un tributo, ni compensarlo. [nota: sobre la posibilidad de aplazamiento, véase este auto TSJ Cataluña Auto-TSJCat sala c-advo secc 1ª 5-2-2014-aplazamiento-tasas-judiciales]

Y no un tributo cualquiera, sino un tributo diseñado para impedir el acceso a los tribunales de Justicia.

Más claro que agua que la finalidad de las tasas judiciales no es recaudatoria, sino que la finalidad ha sido siempre la inconstitucional de ser DISUASORIA.

Porque si uno quiere cobrar, da facilidades para el pago, pero si uno quiere disuadir fija un plazo breve e improrrogable para el pago, y eso es lo que se ha hecho.

Por tanto, conforme a este criterio de inaudita vía de hecho, que produce repugnancia por su absoluto desprecio, no ya de los justiciables, sino de los principios más básicos que exigen que haya UNA NORMA para que pueda aplicarse una restricción de derechos, se han girado las instrucciones a los secretarios judiciales.

Y si, aparte de ello, usted cree que Hacienda sabe algo de Derecho Procesal, permítame que le disuada de esa creencia. Hilaridad han producido algunas consultas vinculantes de Hacienda sobre tasas judiciales entre quienes nos hemos molestados en leerlas. De algunas se deduce que no solo no sabe Derecho Procesal, sino que también anda bastante flojilla Hacienda de conocimientos sobre Derecho Civil.

Ah, y por si fuera poco, esa «nota informativa» contiene la siguiente perla, también sin sustento normativo:

«Además, el pago, una vez efectuado, solo se podrá anular si se obtiene una previa autorización de la Agencia Tributaria«.

Y si usted cree que es de recibo que unas decisiones unilaterales de Hacienda que NO son fuente de Derecho, es lógico que sean aplicadas sin más, de forma indiscutible e inmodificable, y dando lugar el impago al archivo de una demanda o un recurso, disculpe que le diga que eso va en contra de una larga lista de principios recogidos en la Constitución:

- el principio básico de la separación de poderes

- el principio básico de la seguridad jurídica y el de la publicidad de las normas, que exige, y al parecer es mucho exigir, que HAYA siquiera una norma

- el principio básico de la jararquía normativa

- el principio básico básico de la interdicción de la arbitrariedad de los poderes públicos

- y el principio básico de la tutela judicial efectiva.

Como usted ve, lector, lectora, todos los cabos están DENTRO del nudo gordiano y no hay por dónde deshacerlo.

Porque no solo el impago da lugar a la inadmisión de una demanda o de un recurso, quedando el justiciable fuera del acceso a la Justicia. También

- un pago por importe INFERIOR al que Hacienda considera oportuno que hay que pagar conforme a sus unilaterales criterios para fijar bases imponibles o sujetos responsables si hay varios colitigantes

- o un impago en caso en que Hacienda con sus criterios unilaterales considere que no entra dentro las pocas exenciones que marca la ley

- o un intento de fraccionamiento o aplazamiento que directamente, sin norma alguna que lo sostenga, Hacienda niega.

Hacienda es ahora la que manda y todos los cabos de la cuerda están dentro y llevan a ella.

De forma unilateral, indiscutible e irrecurrible, e imponiendo su criterio a los Tribunales, convertidos no ya en recaudadores, sino en ejecutores.

Y cuando el nudo gordiano procesal lleva año y medio atado de forma imposible de desatar, llegan los Tribunales, y, en defensa de la tutela judicial efectiva, DESATAN EL NUDO

CORTANDO EL NUDO.

2. Cómo un Tribunal Superior de Justicia ha cortado el nudo gordiano: la interesantísima sentencia del Tribunal Superior de Justicia de Cataluña de 30 de enero de 2014.

El Tribunal Superior de Justicia de Cataluña HA DADO CON EL SISTEMA PARA CORTAR EL NUDO DEL EFECTO PROCESAL y para convertir las tasas judiciales en unas análogas a las infinitamente menos letales de la época franquista: quitarles directamente el efecto procesal.

El Tribunal Superior de Justicia de Cataluña HA DADO CON EL SISTEMA PARA CORTAR EL NUDO DEL EFECTO PROCESAL y para convertir las tasas judiciales en unas análogas a las infinitamente menos letales de la época franquista: quitarles directamente el efecto procesal.

La sentencia de 30 de enero de 2014 del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, Sección Tercera, que es firme, ha sido difundida recientemente por Iustel con un resumen, en este enlace, y que consta en la base de datos oficial y gratuita del CENDOJ, en este enlace y que puede ver y descargar pinchando el pdf sentencia 30-enero-2014 TSJ Cataluña tasas sin efecto procesal. Quizá haya visto usted la sentencia, que está circulando con un resumen que no refleja la importancia del asunto:

«Declara el TSJ de Cataluña que el archivo del procedimiento por falta de justificación del pago de la tasa para recurrir incide negativamente en el derecho a la tutela judicial efectiva», según el resumen de Iustel.

Y en efecto dice eso la sentencia, pero dice MÁS que eso.

Porque lo novedoso aquí no es que atente contra la tutela judicial efectiva que el impago de la tasa dé lugar al archivo del procedimiento, aunque eso está muy bien que lo diga el TSJ, y lo han dicho muchos tribunales, incluyendo los que han interpuesto cuestión de inconstitucionalidad (cuyo texto puede leer es otro apartado de este blog, pinchando aquí).

Esta sentencia empieza planteando el problema así:

«SEGUNDO. En el indicado ámbito tributario de la tasa, la consecuencia que literalmente se establece para el caso de falta de subsanación de su impago excede de tal ámbito para afectar al procesal, con referencias a la preclusión del acto procesal o a la continuación o finalización del procedimiento, con el añadido de «según proceda». Cuando una cosa es el supuesto de hecho que se prevé en materia tributaria de gestión de la tasa y otra cosa las consecuencias procesales que se pretenden derivar, que ponen en riesgo el mismo derecho fundamental a la tutela judicial efectiva, en este caso en materia de recursos jurisdiccionales y por la vía de su inadmisión.»

Y, tras extensos razonamientos, continúa así:

«A efectos de inadmisibilidades procesales, en los términos legales de esa Ley 10/2012, de 20 de noviembre y la Orden de desarrollo, para el caso de no subsanación, es decir en el caso de no acompañarse dicho justificante, cabría dar lugar a la preclusión del acto procesal y a la consiguiente continuación o finalización del procedimiento «según proceda«, lo que no impone necesaria y automáticamente un pronunciamiento de inadmisión. Pero es que si el ámbito de calificación para subsanar no alcanza al fondo de la autoliquidación tributaria en sus elementos (en especial de la cuota que resulte) tampoco puede serlo para inadmitir procesalmente.

Conclusión aún más rotunda desde la perspectiva jurisprudencial expuesta en relación con el contenido esencial del derecho de acceso efectivo a la justicia, que no puede quedar limitado por la intervención en sede tributaria de la tasa de sujetos no competentes en su determinación, cuyas conclusiones al respecto no pueden extrapolarse fuera del marco de la tasa para alcanzar, a partir de una interpretación y aplicación rigurosa y desproporcionada de las normas procesales, un resultado procesal claramente contrario al principio pro actione. Pues el derecho de todas las personas, consagrado ya en el artículo 24.1 de nuestra Constitución, a obtener la tutela efectiva de los jueces y tribunales en el ejercicio de sus derechos e intereses legítimos, sin que en ningún caso pueda producirse indefensión, determina la imposibilidad de que el impago total o parcial de cualquier tasa pueda impedir por sí solo el acceso del interesado a aquella tutela a través de la promoción del correspondiente proceso o recurso, o al trámite y resolución de cualesquiera escritos presentados en su seno, siempre sin perjuicio de que la falta de presentación de la correspondiente autoliquidación, siendo exigible, pudiera ser comunicada, a los efectos procedentes, al organismo administrativo encargado de la gestión de la indicada tasa.»

Y, tras más argumentos, aún, incluyendo cita de jurisprudencia del Tribunal Constitucional, ordena que  continúe el procedimiento, SIN EXIGIR EL PAGO DE LA TASA, EN ATENCIÓN AL INCISO «SEGÚN PROCEDA« DEL ARTÍCULO 8.2 DE LA LEY DE TASAS. Porque ese «según proceda«, atención, «no impone necesaria y automáticamente un pronunciamiento de inadmisión«, dice la sentencia.

continúe el procedimiento, SIN EXIGIR EL PAGO DE LA TASA, EN ATENCIÓN AL INCISO «SEGÚN PROCEDA« DEL ARTÍCULO 8.2 DE LA LEY DE TASAS. Porque ese «según proceda«, atención, «no impone necesaria y automáticamente un pronunciamiento de inadmisión«, dice la sentencia.

Se repite, porque es importante: «no impone necesaria y automáticamente un pronunciamiento de inadmisión«.

Y entre los argumentos que utiliza está una sentencia del Tribunal Constitucional de 12 de julio de 1988, la cual, con ocasión de resolver sobre un tributo entonces vigente con incidencia procesal, declara que es desproporcionado el sistema de impedir en la práctica el acceso a la jurisdicción, y que hay otras vías para hacer efectivo el tributo, como sencillamente dar parte a Hacienda, para que Hacienda inicie la vía de apremio.

Que es lo que sucedía con las tasas judiciales franquistas.

Y que es lo que decide el TSJ Cataluña, puesto que admite al recurso, ordena dar trámite al procedimiento y, en definitiva, prescinde olímpicamente del efecto procesal de la tasa.

Y lo hace citando una jurisprudencia constitucional que incide sobre los aspectos señalados en el punto 2 de este post: la imposibilidad de discutir cuestiones tributarias en el ámbito jurisdiccional de un tributo que impide el acceso a la justicia, conforme al proncipio de «primero paga y luego ya discutiremos«, incluyendo entre esas cuestiones tributarias:

«De otra parte, continúa ya en su fundamento noveno, «el precepto se aplica a todo caso de incumplimiento fiscal, sea imputable a la parte o no lo sea, como ocurriría si no se creyese obligada al pago o no se hallase en situación económica de poder hacerlo, y no salva los supuestos en que exista discrepancia en cuanto a los elementos determinantes de la deuda tributaria y el acto de liquidación no haya ganado firmeza al estar recurrido y pendiente, por lo tanto, de resolución definitiva, obligando en todo caso a justificar el pago, o bien la exención o la no sujeción, situaciones jurídicas declaradas o negadas unilateralmente por la administración.«

Es evidente que es el caso del TSJ Cataluña, puesto que está resolviendo sobre un caso de EXENCIÓN del pago de la tasa.

El justiciable había pedido el beneficio de justicia gratuita y no tenía aún la concesión definitiva, solo la provisional, y la provisional no da, en principio, derecho a exención:

«Situación en la que no se encuentra por ahora el apelante, que simplemente acredita su reconocimiento con carácter meramente provisional.«

La conclusión es clara:

en el ámbito competencial del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, la tasa judicial ha dejado de ser exigible como exigencia procesal en la jurisdicción contencioso-administrativa.

Al menos, en lo que respecta a la Sección Tercera, puesto que hay más secciones.

Y en efecto quien esto firma tiene constancia de que hay ya algún juzgado de lo contencioso-administrativo de Cataluña que, teniendo en cuenta de esta sentencia, no exige la tasa judicial si se impaga.

Y ello nos lleva al tercer punto de este post.

3.- Propuesta muy concreta de quien esto firma en relación con lo anterior.

Que se subdvide de DOS, A SU VEZ.

a) Exhortación a OTROS Tribunales a que acojan este mismo criterio, que argumentos hay de sobra para ello.

b) Y concretamente en el ámbito competencial del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso-Administrativo, que TODOS los letrados dejen directamente de pagar las tasas judiciales, y queden a la espera de que, en su caso, les exija su importe Hacienda.

No se trata de insumisión, sino de aplicar el argumento de que el impago no da lugar necesariamente al archivo, y que daría lugar a dar parte a Hacienda, para que ésta inste la vía de apremio.

Y a día de hoy no hay procedimiento para la exacción por vía de apremio de la tasa judicial, luego a ver cómo se las iba a arreglar a Hacienda para ejecutar.

Pero como eso de cobrar se arregla rápido por los órganos administrativos, en cualquier caso se producirían dos efectos inmediatos:

Primero, y principal, la posibilidad, por fin, de poder discutir cuestiones básicas de una liquidación tributaria, y que no sea una imposición unilateral sin más de Hacienda lo que hay que pagar: base imponible, sujetos responsables en caso de haber varios colitigantes, cuota tributaria, exenciones, no sujeción, aplazamiento, fraccionamiento, compensación, prohibición de analogía, es decir todos aquellos elementos que con el sistema de nudo gordiano quedan fuera de una discución jurídica mínimamente seria.

Y poder por fin recurrir las liquidaciones, en vía administrativa y hasta contencioso-administrativa, y con las garantías de cualquier procedimiento tributario. Como es lógico en cualquier tributo, porque es intolerable que un tributo de este alcance esté exento de las garantias que SÍ tiene cualquier insignificante tributo y que se pretenda que sea sin más lo que interprete Hacienda por sí y ante sí.

Porque usted me dirá por qué el criterio en caso de haber varios codemandantes ha de ser el que a Hacienda le parezca bien, en su interpretación unilateral, sin considerar datos tales como si se trata o no de una codefensa, si existe una responsabilidad solidaria entre los colitigantes en cuanto a la acción interpuesta o todos los elementos que, conforme al Derecho Civil y al Procesal, no solo al Fiscal en interpretación unilateral de Hacienda, permiten valorar quién responde del tributo y por qué exactamente; o por qué tiene que ser Hacienda la que considere, porque así le parezca en ese momento que tal caso está o no exento, o que en tal otro la base imponible es tal o deja de serlo.

Y en segundo lugar, un efecto indirecto de presión, por el elevado importe de las tasas judiciales que el Ministerio de Justicia dejaría de percibir hasta que se produjera su exacción por Hacienda.

No hay datos económicos de cuántas tasas judiciales se han pagado en desglose por jurisdicciones y comunidades autónomas; con absoluta opacidad, ya se cuida muy mucho el Ministerio de Justicia de no difundir datos. Como si no dispusiera de todos ellos perfectamente desglosados más que de sobra a través de los que contiene el sistema informático del Punto Neutro Judicial por el que se canalizan, introducidos por los secretarios judiciales, los datos de procedimientos y tasas.

Pero una simple estimación permite suponer que si en efecto son millones de euros recaudados en 2013 por tasas judiciales (en importe exacto que hemos de creer bajo palabra del Ministerio de Justicia), de ellos un significativo porcentaje sin duda corresponde a la jurisdicción contencioso-administrativa.

¿Cuánto dejaría de percibirse por el Ministerio de Justicia por tasas judiciales si masivamente todos los justiciables dejaran de pagar tasas en la jurisdicción contencioso-administrativa? Bastante, probablemente.

Suficiente para que el Ministerio de Justicia y el de Hacienda reflexionen.

Y añádase a la demora los costes administrativos de liquidación individualizada y exacción por vía de apremio. Porque el sistema actual es muy cómodo y baratísimo: coste cero de gestión de un tributo. PERO si hay que proceder a liquidaciones individualizadas, discutibles en importe y elementos tributarios, eso tiene un coste de gestión.

Sin contar con la posibilidad de que el justiciable recurra en vía contencioso-administrativa y decida para ello, por ejemplo, consignar y no pagar.

Y observe el bucle: la reclamación contencioso-administrativa de una liquidación individualizada del tributo A SU VEZ genera tasas, y vuelta a empezar.

CONCLUSIÓN

Lector, lectora, dé una vuelta a lo que aquí se dice. Por motivos individuales y colectivos, a lo mejor es algo

que merece que usted lo tome en consideración. Y quien esto firma se dirige especialmente a abogados, individual y colectivamente. Y a jueces y secretarios judiciales, claro.

que merece que usted lo tome en consideración. Y quien esto firma se dirige especialmente a abogados, individual y colectivamente. Y a jueces y secretarios judiciales, claro.

Y, por favor, hagamos lo posible por recuperar el espíritu que reinaba en 1986, cuando por una ley votada por unanimidad, la Ley 25/1986, de 24 de diciembre, de Supresión de las Tasas Judiciales, en efecto se suprimieron las tasas judiciales franquistas, esas que ni siquiera tenían efectos procesales, con estas memorables palabras, que hacen pensar con nostalgia en tiempos mejores:

«La Constitución Española en su artículo 1.°, propugna la libertad, la justicia, la igualdad y el pluralismo político como valores superiores del ordenamiento jurídico español. Además, en el párrafo dos del artículo 9.° instituye a los poderes públicos en la obligación de promover las condiciones para que la libertad y la igualdad sean reales y efectivas, y de remover los obstáculos que impidan o dificulten su plenitud.

En el ámbito de la Administración de Justicia los valores constitucionales se manifiestan en el derecho a obtener la tutela judicial efectiva de los derechos e intereses legítimos, reconocido en el artículo 24 de la propia Constitución. El que, además de la justicia se manifiesten también la libertad y la igualdad, y el que todas ellas sean, como quiere la Constitución, reales y efectivas depende de que todos los ciudadanos puedan obtener justicia cualquiera que sea su situación económica o su posición social.»

Qué tristeza da comprobar lo bajo que hemos caído.

Verónica del Carpio Fiestas

Twitter @veronicadelcarp

Dos artículos de interés en relación con la posibilidad de inaplicar tasas judiciales:

- ¿Pueden los jueces controlar directamente las tasas judiciales? Rafael Villafáñez Gallego. El Derecho, 10-1-2014. Enlace: aquí. Texto descargado: Villafáñez -Pueden los jueces controlar directamente las tasas judiciales’

- ¿Podrían los jueces inaplicar la Orden de Tasas por ser un reglamento ilegal? Concepción Jiménez Shaw. ¿Hay derecho?, 14-2-2013. Enlace: aquí. Texto descargado: Concha Jiménez Shaw- Inaplicar OM tasas- Hay Derecho

Un auto de enorme interés: auto del Tribunal Superior de Justicia de Cataluña, Sala de lo Contencioso -Administrativo, Sección 1ª, de 5 de febrero de 2014. Enlace: aquí. Texto descargado: Auto-TSJCat sala c-advo secc 1ª 5-2-2014-aplazamiento-tasas-judiciales. Resumen: denegada justicia gratuita a un justiciable, este solicita a Hacienda aplazamiento de pago de la tasas judicial (importe: 1.339,52 €), y así lo acredita al TSJ, y el TSJ acepta que no precluya la posibilidad de recurso, y procede pues a su tramitación, argumentando que ni la normativa específica de tasas judiciales ni la general tributaria sobre tasas impedirían conseguir un aplazamiento, y ha de interpretarse la normativa conforma al principio pro actione y la tutela judicial efectiva.Obsérvese que esdel mismo Tribunal y Sala que la sentencia objeto del post, pero de otra sección.

Cartel en un juzgado de Madrid, con ocasión de las protestas contra  las tasas judiciales reiteradas en el primer aniversario de la ley, en el que se lee lo que usted está leyendo en la foto de debajo:

las tasas judiciales reiteradas en el primer aniversario de la ley, en el que se lee lo que usted está leyendo en la foto de debajo:

que un funcionario público, el juez, con la carga inasumible de trabajo que tienen los juzgados,

dice que no quiere trabajar menos si es a costa de los derechos de los ciudadanos.

Y cartel en un juzgado de Cartagena, en la puerta del despacho del juez con ocasión de lo mismo, donde figura lo siguiente:

«Justicia de calidad para todos»:

Respecto de las tasas judiciales, puede usted creer a los jueces que protestan y que prefieren tener MÁS trabajo si tener MENOS significa pérdida de derechos de ciudadanos, o creer a los señores del Ministerio de Justicia.

Bien. Como este post contiene unas cuantas cosas más jurídicas que científicas, esta bloguera compensa insertando una foto científica:

La extraña foto es un

eclipse solar marciano.

Según un medio de comunicación ,»La sonda de exploración de la NASA Curiosity ha captado imágenes de un eclipse solar desde Marte en el momento en que la mayor de las dos lunas del planeta, Phobos, orbitaba alrededor del planeta interponiéndose entre él y el Sol».

Esta bloguera quiere utilizar esta foto en un

sentido alegórico.

¿Hace falta explicar, lector, lectora, esto?

O si no, desde otro punto de vista, en vez de una alegoría del

eclipse de la Justicia,

si quiere, puede considerar esa foto como lo que a esta bloguera le sugiere: la de los

ojos que giran en sus órbitas de estupefacción.

Los ojos que más o menos se le ponen a la jurista que esto firma cada vez que constata, día sí, día también,

lo que está pasando en Justicia (y no solo en Justicia).

En tasas judiciales, ese ejemplo paradigmático de cómo se está legislando en Justicia -irreflexión, improvisación, tramitación prelegislativa sin suficientes elementos de juicio, rodillo parlamentario, inexistente técnica legislativa, chapuza, arbitrariedad, discriminación, intentar evitar el control judicial, indefensión, beneficio del poderoso, y más por el estilo, adobado todo ello de marketing jurídico-, y en muchas más cosas.

Un índice del post, y disculpe que no sea posible el hipervínculo al apartado correspondiente.

- La vigente normativa de tasas judiciales ha sido recurrida al Tribunal Constitucional por el PROPIO Partido Popular. Este apartado incluye datos de todos los recursos interpuestos ante el Tribunal Constitucional; incluyendo uno presentado por el PROPIO Partido Popular.

- Constatada la falsedad de que las tasas judiciales no son siempre recuperables si quien reclama consigue que el tribunal diga que tenía razón. Hay un Auto de la Audiencia Provincial de León que así lo dice, firmado por tres magistrados, recogiendo lo que se lleva denunciando en este blog un año largo. El argumento utilizado por el Sr. Gallardón para justificar las tasas es falso.

- Por lo tanto las apelaciones civiles han caído en picado desde que están las tasas judiciales (pero no las de las empresas).

- Ah, y otra cosa, la maravillosa explicación sobre las tasas judiciales efectuada hace poco en el Congreso por el Secretario de Estado de Justicia y el Subsecretario de Justicia, de quedarse con los ojos como eclipses marcianos. Y las tasas no se dedican a justicia gratuita, qué sorpresa.

- Y, uf, resulta que vaya problema en Laboral, que depende de donde tenga el pleito, el recurso de un trabajador paga tasas o no las paga.

Si a usted que un partido político se recurra a sí mismo y que un político no diga verdad le parece ya normal y no le interesa cómo va la situación de una ley que ha causado caída en picado de pleitos y recursos, es decir

- indefensión generalizada prohibida por la Constitución

- gravemente atentatoria contra el Estado de Derecho

- y causante de impunidad del Estado

- y de discriminación

mejor vuelva aquí otro día por si hay más suerte. En caso contrario, allá vamos.

1.- La vigente normativa estatal de tasas judiciales ha sido recurrida al Tribunal Constitucional incluso por el propio Partido Popular.

Ha leído usted bien. Por si acaso, se cree que es un errata, se vuelve a escribir:

La vigente normativa estatal de tasas judiciales también ha sido recurrida al Tribunal Constitucional por el propio Partido Popular.

Usted quiza tenía entendido que las tasas judiciales habían sido aprobadas en solitario por el partido en el Gobierno y frente a toda la oposición y frente al mundo de la Justicia en general. Pues tenía usted entendido bien; aquí funcionó, como siempre, el rodillo parlamentario, y en este blog consta detalladamente.

¿Le sorprende que el Partido Popular haya recurrido al Tribunal Constitucional las tasas judiciales? Pues es así.

¿Usted lo entiende? ¿No? Esta bloguera tampoco.

¿Cuántos casos conoce usted, lector, lectora, de una ley estatal que haya sido recurrida por un gobierno autonómico del mismo grupo político que ostenta el poder del gobierno central? Pues la Ley de Tasas Judiciales ostenta, entre otros muchos records -esta bloguera no recuerda otra ley con tantos- el de haber sido recurrida incluso por un Gobierno autonómico del mismo partido en el Gobierno, además de tener otros muchos recursos.

Ostenta la normativa de tasas judiciales otro record más: el de que nadie hable de ella. En general, desde luego-es un caso prototípoco de la

«derogación mediática de una ley»

tratada en otro post de esta bloguera en su otro blog-, y en esto tan llamativo en concreto. ¿Usted se explica por qué un bombazo informativo de esta índole,

que el Partido Popular se recurra a sí mismo,

no sea siquiera recogido por los medios de comunicación, cuando demuestra

- la incoherencia del partido en el gobierno

- su desunión

- la importancia del tema de las tasas judiciales?

¿No? Esta bloguera tampoco.

La actual normativa de tasas judiciales consta de dos normas con rango de leyes, además de dos órdenes ministeriales, las que aprueban los inefables formularios de tasas. Las leyes son la

Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses

(enlace a texto aquí)

y su «reformita» en el mes de febrero de 2013, tras el monumental escándalo montado, por el

Real Decreto-ley 3/2013, de 22 de febrero, por el que se modifica el régimen de las tasas en el ámbito de la Administración de Justicia y el sistema de asistencia jurídica gratuita

(enlace a texto aquí.)

Tanto una como otra han sido recurridas al Tribunal Constitucional.

No todos los que han recurrido la ley primera consta a día de hoy que hayan recurrido la segunda que la reforma; no obstante, puede ser que aún no se haya difundido.

Recordemos quién puede recurrir una ley del Estado al Tribunal Constitucional: 50 diputados y/o senadores -que no tienen por qué ser del mismo partido, pero suelen serlo, claro-, el defensor del Pueblo y las Comunidades Autónomas. Ni particulares ni otras entidades públicas o privadas pueden interponer recursos al Tribunal Constitucional contra leyes estatales; ni los jueces, aunque, como los particulares tienen otras vías de acceso que no son recursos contra leyes, si bien problemáticas. Los jueces, las cuestiones de inconstitucionalidad; los particulares, el recurso de amparo.

Es importante resaltar que

en ningún caso suspende la aplicación de la ley un recurso al Tribunal Constitucional contra una ley estatal,

ni tampoco ninguna otra vía de acceso que no es recurso -recursos de amparo de particulares, cuestiones de inconstitucionalidad de jueces-.

Por tanto, la normativa de tasas judiciales se aplicará hasta que el TC tenga a bien dictar sentencia.

Plazos de 4 a 10 años hasta sentencia son habituales.

Y mientras, ha leído usted bien, la norma estatal recurrida se aplica.

Aunque sea flagrantemente inconstitucional.

Como es notorio, y este blog ha ido dando noticia y análisis, la defensora del Pueblo no hizo más que el lamentable paripé jurídico como se han visto pocos de decir que «convencía al Ministerio de Justicia para modificar la ley«, e inhibirse cuando el Ministerio ni siquiera hizo caso a sus insuficientes recomendaciones.

¿Y quiénes han recurrido las leyes de tasas?

Examinemos el Boletín Oficial del Estado, donde se publican las admisiones trámite de los recursos por el Tribunal Constitucional, igual que en su día se publicarán las sentencias. Y a día de hoy, y legalmente no podría, se supone, haber más, por haber transcurrido todo los plazos posibles, los recurrentes son los que a continuación se indican, según el BOE, y salvo error u omisión:

- los órganos competentes de las Comunidades Autónomas de

- Cataluña,

- Aragón,

- Canarias

- y Andalucía, tanto para ley como su reforma

- más el PSOE. igualmente tanto la ley como su reforma.

O sea, que a día de hoy constan SIETE recursos de inconstitucionalidad contra la normativa de tasas. SIETE.

O , según se mire, CINCO, puesto que dos son ampliación del recurso inicial contra la Ley con el subsiguiente recurso al RDL que la «reformó».

Por cierto, aclaración. Que el TC «admita a trámite» un recurso de inconstitucionalidad contra una ley estatal, solo significa una cosa: que lo ha admitido a trámite, y punto. Es decir, que se ha presentado el recurso, que se ha hecho en plazo legal y lleva las firmas correspondientes; nada más.

Lo que de verdad sería noticia bomba en un recurso de inconstitucionalidad contra ley estatal, más allá de la información de cómo va el recurso cuando se difunde en los medios que se ha admitido a trámite, es que NO se admitiera a trámite. Porque ello significaría que los servicios jurídicos de los recurrentes son de nivel ínfimo o que el TC hubiera prevaricado.

Así que una vez presentado y admitido, al recurso lo que queda por delante es

todo:

que el TC tenga a bien dictar sentencia alguna vez, en los plazos habituales,

de 4 a 10 años.

Imagínese, lector, lectora,

lo muchíiiiiiiisimo que preocupa al Sr. Gallardón y al Sr. Rajoy

-la política del Sr. Gallardón es la del Sr. Rajoy, no se equivoque usted personalizando en un ministro-

que les recurran leyes al TC

cuando se tardará entre 4 y 10 años en resolver si el ritmo es el habitual.

Por poner un ejemplo al azar reciente, entre muchos, pero muchos, muchos: este año 2013 el TC ha resuelto el recurso contra una ley canaria del año 2002.

Largo me lo fiáis, que se dice, y el que venga detrás que arree, que también se dice.

Las

exhortaciones al TC para que se resuelvan pronto los recursos contra la normativa de tasas judiciales,

reiteradas por los operadores jurídicos, son eso,

exhortaciones

a que se resuelvan pronto los recursos. Y la agenda la maneja el propio TC, como le parece oportuno.

Claro que, en fin, resulta que también este año el TC ha resuelto un recurso contra una ley balear de 2012 en materia de idiomas exigibles a los funcionarios.

O sea que cuando interesa, se dan prisa.

(Cuándo, por qué y a quién interese, eso ya no se sabe.)

Tenga usted en cuenta que los textos de los recursos al TC no se publican en ninguna parte; el BOE solo anuncia la admisión a trámite y qué artículos se han recurrido. Así que no es posible conocer los argumentos salvo que el propio recurrente tenga a bien difundirlos. Con una ley de transparencia en condiciones -que no tenemos-, los recursos de inconstitucionalidad y documentos de esta naturaleza y tan notorio interés público no pueden ser ocultados si el recurrente es una entidad pública, pero a día de hoy, si algunos textos y datos sobre recursos están en este blog es porque esta bloguera se ha buscado la vida.

- Aragón

La Diputación Foral de Aragón ha recurrido al TC la Ley 10/2012; en el BOE consta la admisión a trámite del recurso por el TC. No consta ningún recurso de Aragón contra el RDL 3/2013 que la reforma.

El Gobierno de Aragón actual es una coalición entre el Partido Popular de Aragón y el Partido Aragonés. El recurso al TC ha sido admitido a trámite por el TC ahora en septiembre.

El Partido Popular padece, al parecer, algún tipo de dolencia que le impide ser coherente.

¿Y por que ha recurrido Aragón?

Al parecer por un motivo expuesto ya repetidas veces en este blog:

las tasas judiciales laminan el Derecho Foral,

es decir el Derecho Civil propio y de origen preconstitucional que hay en algunas Comunidades Autónomas y cuya existencia, vigencia y protección están recogidas en la Constitución y los Estatutos de Autonomía. Literalmente, «contra los arts. 2.e) y 7 de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses en relación con su aplicación al recurso de casación foral aragonés«. Se ve que contra el resto de la ley no tiene el Gobierno de Aragón nada que objetar y le parece estupenda.

Y aquí una autocita de un post de este blog de hace ya diez meses:

Y nada menos que el Justicia de Aragón [equivalente al defensor del pueblo de Aragón] ha recomendado al Gobierno de Aragón, en un informe-sugerencia que así lo haga [recurrir al TC], por cómo perjudica gravemente al Derecho Foral, que se quedaría sin la seguridad jurídica derivada de doctrina e interpretación jurisprudencial, al tributar por altas cuantías la casación foral aragonesa, desproporcionadas con las cuantías en discusión, dada la configuración legal de esa casación foral ante el Tribunal Superior de Justicia de Aragón. Merece la pena leer este informe, tanto para los que están en zona foral, Aragón por supuesto, como en el resto. Un ejemplo: “la desproporción entre la suma abonada como tributo y el interés económico del asunto es tal que la tasa actúa como eficaz instrumento disuasorio del uso del recurso jurisdiccional“ y resulta por tanto que la tasa “es un elemento que obstaculiza el acceso a dicho recurso“.

Y es que en efecto las tasas judiciales estatales perjudican gravemente al Derecho Foral, al aragonés y al resto; porque los lectores recordarán que tributa por tasa judicial el recurso de casación, y quizá han pensado solo en el que se presenta ante el Tribunal Supremo. Pero también es casación, y también tributa, la casación foral en las zonas donde existe, y tiene la finaldad de preservar el Derecho Foral y evitar su disgregación. Sorprende por tanto que las Comunidades con Derecho Foral, incluyendo, por ejemplo, no ya Aragón, que a día de hoy no consta que se haya pronunciado pese a que más claro no se lo ha podido decir el Justicia de Aragón, sino otras Comunidades con Derecho Foral, incluso Extremadura, que tiene el Fuero del Baylío, ni siquiera hayan hecho público que estén valorando la posibilidad de recurrir al Tribunal Constitucional, en defensa de su acervo jurídico.

La tasa judicial consta siempre de dos partidas: una tasa fija que depende del tipo de asunto, y otra variable que se calcula sobre la cuantía del asunto discutido y que ahora -tras la reformita de febrero pasado- depende también de que sea persona física o jurídica. Un recurso de casación foral cuesta 1.200 € de tasa fija más una tasa variable del 0,1 % de la cuantía discutida si quien recurre es persona física, con un máximo en total de 3.200 € (eso ahora, y gracias, que antes de la mini-reforma de febrero de 2013 era igual persona física y jurídica, usted que el BBVA), y con una tasa variable del 0,5 % si es persona jurídica, con un máximo total de 11.800 €. La tasa es además irrecuperable incluso si dan totalmente la razón en el recurso.

¿Usted cree que hay muchas personas y entidades con capacidad económica para pagar eso, y a fondo perdido, por recurrir, en cualquier Comunidad Autónoma? ¿No?

Esta bloguera se atreve a conjeturar que cree lo mismo que usted.

¿Usted comprende cómo es posible que no todas las Comunidades Autónomas con Derecho Foral hayan recurrido al TC, porque resulta que no lo han hecho todas, pese a que habitualmente se meten en recursos ante el TC cada vez que consideran atacado por el Estado central su Derecho Foral? ¿No?

Esta bloguera de nuevo se atreve a conjeturar que coinciden en el «tampoco».

¿Y por qué ha tardado tanto Aragón, que la noticia no ha salido hasta septiembre, y la ley es de hace ya un año?

Por una sencilla razón: antes habían estado negociando. La Ley Orgánica del Tribunal Constitucional permite, en su artículo 33.2, una vía de negociación entre el Estado y la Comunidad Autónoma, para resolver sus discrepancias sobre inconstitucionalidad de una norma estatal o autonómica, sin necesidad de recurso, al Tribunal Constitucional, en una Comisión Bilateral. En ese caso Aragón prefirió seguir esa vía muy discreta, en vez de meterse en recurso de inconstitucionalidad sin más; será quizá porque hace menos patente la discrepancia o se difumina a efectos publicitarios que no coincida en el tiempo el recurso que al final se interpuso con los otros que se interpusieron directamente.

Y es que en este caso -y en otros de esas Comisiones Bilaterales- era obvio que era otro paripé jurídico.

No se comprende cómo podría alcanzarse un acuerdo que eximiera de tasas judiciales a los recursos de casación foral en Aragón, porque la ley es clara en este punto y no hay nada que interpretar y porque hay esos mismos recursos de casación foral en otras Comunidades que tienen Derecho Foral. ¿Quitar las tasas para una Comunidad y dejarlas para otras? Inviable. O sea, paripé.

Y que era un paripé lo tiene dicho esta bloguera públicamente, incluso vía Twitter.

Aquí tiene usted el enlace con la Resolución de 8 de abril de 2013, por la que se hacía pública en su día la iniciación de negociaciones.

- Canarias

Algo parecido ha pasado en Canarias, Comunidad que gobierna Coalición Canaria. Otro tanto ha sucedido, ojo, en cuanto al procedimiento: una Comisión Bilateral para «negociar» (¿negociar qué?) y el recurso finalmente al Tribunal Constitucional. Porque en cuanto al fondo, no es igual que el caso anterior; en Canarias, como sabe cualquier alumno de primero de Derecho, aunque no algunos periodistas al difundir la noticia -noticia de ningún interés, claro, una cosa de nada-, no hay Derecho Foral.

Los argumentos que se hayan empleado en el recurso no los sabemos, salvo las declaraciones del Consejero de Justicia: que porque afecta a la tutela judicial efectiva. En concreto se recurre contra los arts. 1; 2 c), e) y f); 4; 5.2 y 3; 6; 7 y disposición final primera de la Ley 10/2012.

Enlace al BOE aquí para el anuncio del recurso. Enlace a la Resolución por la que se inician negociaciones en la Comisión Bilateral, aquí.

- Cataluña.

La Comunidad de Cataluña sacó en abril de 2012, pocos meses antes de la ley estatal, su propia ley de tasas judiciales, pinche ley catalana. En comparación con la estatal, tasas para menos casos y de importe muy inferiores, con muchas exenciones y bonificaciones.

La tenían que pagar los que litigaban en Cataluña, catalanes o no, puesto que se litiga donde disponen las leyes procesales, sea uno de donde sea. Tributa lo establecido como hecho imponible en el Título III bis, de Administración de Justicia, capítulo I, Tasa por prestación de servicios personales y materiales en el ámbito de la administración de la Administración de justicia (sic), artículo 3 bis 1.1. En concreto tributa el orden jurisdiccional civil y el contencioso-administrativo, y no el social como en la tasa estatal. Y los importes, para hacerse una idea con un ejemplo concreto, son de 120 € de fijo sin variable en una casación (compare con los 11.200 € que puede llegar a ser la tasa de una casación en la tasa estatal). El impago, a diferencia de la tasas estatal, no da lugar a la inadmisión del escrito por el juzgado, como en las tasas estatales, sino a que la Hacienda autonómica reclame; las tasas estatatales son tan peligrosas, no solo por las cuantías, que se las traen, sino porque el impago directamente deja fuera del juzgado.

Bien, primero estaban solo esas tasas autonómicas, recién establecidas, y luego salieron las estatales. Y esas tasas autonómicas tenían que pagarse ADEMÁS de, no en vez de, las estatatales que se aprobaron después. Caso asombroso de doble tributación, en clara contradicción con varias normas, cree esta bloguera, o, cuanto menos, del sentido común. Porque si uno presenta una misma demanda o un mismo recurso en un mismo y único escrito y se tramita en el mismo sitio y con las mismas personas y los mismos medios materiales o personales, no se comprende que se pague una tasa por el gasto que efectúa el Estado central al pagar, por ejemplo, el sueldo del juez, y otra distinta por el gasto que efectúa la Comunidad Autónoma para pagar, por ejemplo, la silla donde se sienta el juez. ¿O usted lo comprende?

El Gobierno recurrió la ley catalana, y solicitó su suspensión mientras se tramitaba el recurso por el TC (lo que se concede automáticamente, si lo pide el Gobierno, por unos plazos), por cuestión, al parecer, de competencias. Eso fue quizá el empujoncito final que necesitaba la Generalitat para recurrir a la su vez la ley estatal.

Así que ahora mismo está la ley catalana recurrida y suspendida -con la suspensión inicial automática que ha de concederse necesariamente si el Gobierno lo pide, y con la resolución posterior que en este caso confirma la suspensión, y la estatal recurrida por la Generalitat y no suspendida porque no puede suspenderse aunque se recurra una ley estatal. Los motivos del recurso contra la ley estatal son que «vulneran el derecho a la tutela judicial efectiva e invaden competencias catalanas», según explicó el consejero de Justicia de la Generalitat. Y aquí el enlace al BOE, con la referencia del recurso de la Generalitat contra la Ley estatal.

Y, paradójicamente, la Generalitat, a la que la tutela judicial efectiva y la indefensión le importan tanto como para recurrir al TC, tiene en cambio mucho interés en que los ciudadanos que litigan en Cataluña paguen

LAS DOS TASAS A LA VEZ.

Porque la Generalitat, que ha recurrido la Ley 10/2012 de tasas -no su reforma, a lo que parece-, resulta que pidió al Tribunal Constitucional que levantara la suspensión de su propia ley autonómica, sabiendo que la ley estatal no puede suspenderse. Es decir, que quiere la Generalitat que su ley se aplique además de la estatal, y que los ciudadanos que litigan en Cataluña paguen las dos tasas a la vez, dado que la ley estatal no puede suspenderse a pesar de estar recurrida. ¿Usted lo entiende? Esta bloguera no.

Qué tristeza comprobar cómo piques de esta índole tiene unos claros perjudicados: los ciudadanos. Porque se podrá opinar que la competencia era autonómica o que era estatal, o que tienen razón ambos y no son incompatibles, o que hay que quitar ambas tasas. Pero es incomprensible la incoherencia, en perjuicio de sus propios ciudadanos, de quien se opone a la normativa de tasas estatal alegando que causa indefensión, se supone que por sus cuantías, y pida luego que además de esas cuantías se paguen otras, las suyas, sabiendo que las del otro no se suspenden, aumentando así la indefensión. Y si bien en Cataluña han de litigar los que las leyes procesales dispongan, sean o no catalanes, es obvio que la gran mayoría de los que litigan en Cataluña son, por esas mismas leyes procesales, los ciudadanos que viven en Cataluña.

¿Usted comprende esto? Esta bloguera no.

Ah, y por cierto, la Ley de Tasas está en la lista de norma en relación con cuyos recursos la Generalitat pidió, infructuosamente que se abstuviera de resolver el Sr. Presidente del Tribunal Constitucional.

El Sr. Presidente del TC es, como es sabido, es exmilitante del Partido Popular, dato que, al parecer, no es relevante, no ya para dimitir, cosa descartada 100 % en Españajistán para todo quien ostente un cargo por muchas cosas raras que pasen, sino para abstenerse de resolver recursos contra leyes que interpone el Gobierno del Partido Popular contra leyes autonómicas, ni para resolver recursos de Comunidades Autónomas contra leyes estatatales aprobadas en solitario y frente a toda la oposición y todos los operadores jurídicos por dicho partido. Aquí tiene el auto del TC que deniega que deba abstenerse, con sus votos particulares; pinche aquí.

Y lo que tampoco comprende es que el Tribunal Constitucional denegó el levantamiento de la suspensión de la ley autonómica, no porque pagaría más el ciudadano mientras se tramitan los recursos, en perjuicio de su derecho constitucional a la tutela judicial efectiva, sino porque en el caso de dar la razón al Gobierno y anularse la tasa autonómica sería un lío la devolución del dinero.

Aquí puede acceder al texto íntegro del auto del TC, que contiene tanto el resumen de las alegaciones de la Generalitat para pedir que sus ciudadanos paguen más como los argumentos del TC para denegarlo, pinche TC deniega levantar suspensión ley tasas de Cataluña AUTO_2013_122.

Y si usted lo entiende, esta bloguera cada vez entiende menos. Y es más: lo que ha comprendido de este auto no le ha gustado nada de nada.

- Andalucía

La Junta de Andalucía ha recurrido tanto la Ley 10/2012 como el RDL 3/2013 que la mini-reformó. Enlace al BOE donde consta la resolución del TC de la admisión a tramite del recurso contra la ley, pinche aquí, y contra el RDL, pinche aquí.

- PSOE

El PSOE ha recurrido la Ley de Tasas y su «reforma» por el RDL 3/2013.

Argumentos sistematizados contra tasas judiciales, los puede encontrar en LOS DOS RECURSOS DE INCONSTITUCIONALIDAD interpuestos por el PSOE contra la normativa de tasas judiciales (el primero, contra la Ley de Tasas 10/2012; el segundo, contra el RDL 3/2013 que la «reforma»), en los cuales constan, además, argumentos de Derecho Europeo

Aquí puede acceder a los textos íntegros de ambos recursos:

La admisión a trámite consta ya incluso la del segundo recurso: pinche aquí.

2. Resulta que, oh, teníamos razón los que llevábamos un año diciendo que las tasas judiciales es falso que se recuperen siempre que se gana, y que así lo dicen los tribunales.

Argumento del Sr. Ruiz-Gallardón, expuesto reiteradamente dentro y fuera de las Cortes, es que imponer tasas judiciales no tiene especial importancia, puesto que el que gane, recuperará lo pagado. Muy escaso consuelo para el que se queda fuera de la Justicia por no poder pagar las tasas que le digan que si hubiera podido pagarlas se las devolverían en caso de ganar. Pero es que resulta que encima el argumento es falso.

Las tasas judiciales necesitan, para ser recuperadas incluso si se gana una serie de requisitos que no concurren en innumerables casos. Por ejemplo, en los recursos contra sentencias desfavorables.

En los recursos, las tasas judiciales cuantiosísimas que se pagan son a fondo perdido, siempre, aunque se gane.

Y no lo dice solo esta bloguera, que lleva diciéndolo más de un año dentro y fuera de este blog, como ya lo había dicho la propia oposición en la tramitación parlamentaria de la norma.

Lo han dicho los tres magistrados de la Audiencia Provincial de León que han firmado esta resolución:

que se transcribe aquí para que lo lea más fácil

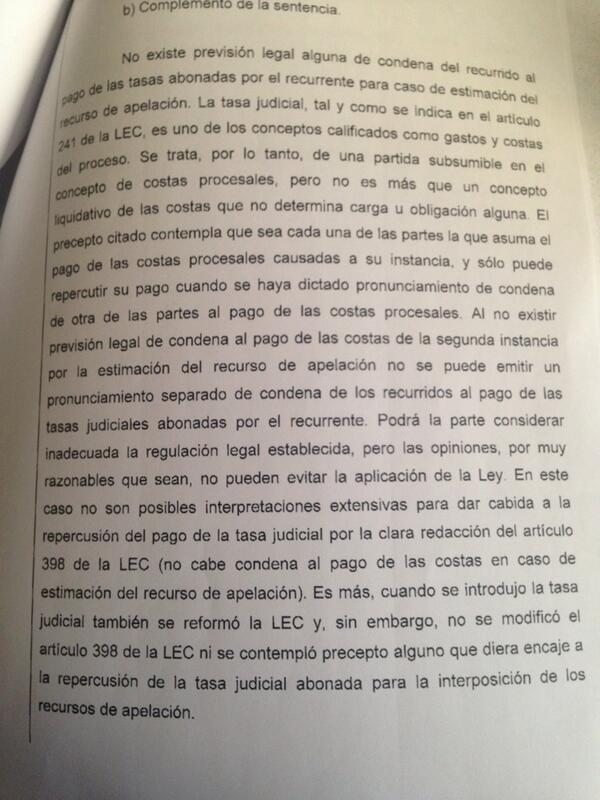

“No existe previsión legal alguna de condena del recurrido al pago de las tasas abonadas por el recurrente para el caso de estimación del recurso de apelación. La tasas judicial, tal y como se indica en el artículo 241 de la LEC, es uno de los conceptos calificados como gastos y costas del proceso. Se trata por tanto, de una partida subsumible en el concepto de costas procesales, pero no es más que un concepto liquidativo de las costas que no determina carga u obligación alguna. El precepto citado contempla que sea cada una de las partes la que asuma el pago de las costas causadas a su instancia y solo puede repercutir su pago cuando se haya dictado pronunciamiento de condena de otra de las partes al pago de las costas procesales. Al no existir previsión legal de condena al pago de las costas de la segunda instancia por la estimación del recurso de apelación no se puede emitir un pronunciamiento separado de condena de los recurridos al pago de las tasas judiciales abonadas pro el recurrente. Podrá la parte considera inadecuada la regulación legal de la ley, pero las opiniones, por muy razonables que sean, no pueden evitar la aplicación de la Ley. En este caso no son posibles interpretaciones extensivas para dar cabida a la repercusión del pago de la tasa judiciales por la clara redacción del artículo 398 de la LEC (no cabe condena al pago de las costas en caso de estimación del recurso de apelación). Es más, cuando se introdujo la tasa judicial también se reformó la LEC y, sin embargo, no se modificó el artículo 398 de la LEC no se contempló precepto alguno que diera encaje a la repercusión de la tasa judicial abonada para la interposición de los recursos de apelación”.

y aquí puede acceder a texto íntegro Auto 5-9-2013. AP LEON 1ª.TASA APELACION.

Dicen los magistrados que no son recuperables las tasas por recursos, aunque se gane. Y que, es más, que se ha hecho así deliberadamente por el legislador, puesto que modificaron unos preceptos al aprobar las tasas judiciales, y no modificaron otros; luego no es debido a un descuido legislativo.

O sea, que fue a propósito.

Cuando el Sr. Ministro de Justicia, y altos cargos, y diputados del partido en el Gobierno, utilizan el argumento de que las tasas se recuperan siempre si se gana– tiene usted datos en este blog, y mire en la web y las actas parlamentarias, que está todo allí-, nos dice la Audiencia Provincial de León que fue a propósito que no fuera así. No fue un descuido.

Las tasas por un recurso de apelación civil, lector, lectora, son 800 € de importe fijo más una cuantía variable que, tras la «reformita» introducida en febrero , es del 0,1 % de la cuantía en discusión en caso de peronas físicas y del 0,5 % en caso de personas jurídicas, sea la persona jurídica una ONG, la PYME del fontanero de la esquina o el BBVA, con un tope de variable -ahora- de 2.000 € en persona física y 10.000 € en jurídicas.

O sea, lector, lectora, que estamos hablando de pagar tasas por recurrir en apelación y que son irrecuperables aunque se gane, en importe que va de 800 a 2.800€ en personas físicas y de 800 a 10.800 € una persona jurídica; y de que desde octubre de 2012 hasta febrero de 2012, el importe fue igual para personas físicas y jurídicas. Persona jurídica puede ser la pequeña sociedad limitada de usted, porque a usted en su día le dijeron que era mejor montar una sociedad que ser autónomos a secas.

Un ejemplo concreto: un pleito relativo a la venta de una casa de 200.000 €

Si se tratara de persona física: tasa por recurso de apelación

800 + (200.000 X 0,1 %) = 1.000 €

Si se tratara de persona jurídica: tasa por recurso de apelación

800 + (200.000 X 0,5 %) = 1.800 €

Si en vez de un recurso de apelación, es, por ejemplo, uno de casación, sustituya usted los 800 € del fijo por 1.200 € y no olvide el variable.

Piense, lector, lectora.

¿Está su situación económica para soltar esa cantidades por recurrir, sabiendo que aunque gane, esa cantidad es a fondo perdido, irrecuperable?

Y calcule cuánto sería si en vez de discutirse en el pleito 200.000 €, pongamos una casa muy normalita en una ciudad grande, estuviera usted reclamando una indemnización porque su bebé ha sufrido una gravísima negligencia médica. ¿En cuánto valora usted, por ejemplo, unos daños cerebrales en un parto, que tengan como consecuencia quedar con nivel mental y físico que requiera cuidados toda la vida? Saque calculadora y piense.

Pues lo mismo que está pensando usted de

- esto es imposible

- están locos

- quién podrá pagar esto

- yo no puedo pagarlo

- si puedo pagarlo me sale más el collar que el perro (es, típico cuando las cuantías discutidas no son altas, porque el mínimo es SIEMPRE 800 €, y hay que añadir SIEMPRE el variable, incluyendo, supongamos, que su pleito era un pequeño pleito de 6.000 € )

- ¿me garantiza usted que vamos a ganar el recurso? Y la consiguiente conversación con su abogado/a que responde «No, no se lo puedo garantizar, hay jurisprudencia que avala su postura pero nunca se sabe», y entonces el cliente dice «pero entonces cómo voy a recurrir si aunque gane eso lo pierdo»,

lo piensan todos. Y actúan en consecuencia. Y por tanto, no se recurre, salvo que alguien tenga

- muchísimo interés (y dinero)

- o mucho dinero a secas.

3.- Y, consecuentemente, las apelaciones civiles han caído en picado (pero, claro, no las de las empresas)

Basta citar unos datos de Palencia y de Cáceres, al azar, que en todas partes es similar:

Noticia del 20 de noviembre de 2013:

«si en 2012 el número de recursos en apelación al alto tribunal fue de 413, en lo que va de este año esa cifra ha mermado hasta los 260, a falta lógicamente de los datos del mes de diciembre, aún por transcurrir.«

Añade la noticia lo siguiente:

«Desde la Audiencia se señala que los justiciables que más recurren son las aseguradoras, los bancos y las entidades más solventes, con los pleitos «con cuantías elevadas», al tiempo que se incide en cómo en esa cifra de apelaciones se incluyen también procesos excluidos de tasas como los matrimoniales, de menores, de filiación, de capacidad o acciones interpuestas por administradores concursales.»

Cáceres. La Audiencia Provincial de Cáceres ha bajado de la siguiente forma:

«En concreto, en 2012 se registraron 755 recursos; en el primer trimestre de 2013 la cifra se situó en 149; y en el segundo, en 181.»

O sea, que en un semestre de 2013 llevan 330 recursos, lo que significaría, considerando análogas cantidades para el segundo semestre, 660 recursos, es decir, unos 100 recursos menos que los que se habrían interpuesto, y teniendo en cuenta, además, que las tasas YA existían en el último mes del año 2012.

¿Y qué porcentaje de sentencias habitualmente se revoca en Civil? Ese dato es importante para saber cuántas personas concretas se han quedado,

no ya sin la POSIBILIDAD de apelar

sino sin EL DERECHO

que se les habría reconocido con una sentencia favorable en segunda instancia. Del boletín nº 33 de información estadística del Consejo General del Poder Judicial , con indicadores sobre la revocación de sentencias a la luz de la Estadística Judicial del año 2012, con datos de 2011 y 2012, se deduce, de forma confusa, que hay aproximadamente un 30 % de resoluciones revocatorias.

¿Cuántos han perdido sus derechos para siempre porque habrían podido apelar y no les han dejado y entrarían en el porcentaje de recurrentes al que dan la razón en el recurso?

Saque usted la calculadora.

Y ya solo recurren los bancos y las empresas con capacidad económica, a quienes compensan intentar un recurso porque si ganan, esa sentencia les beneficia frente a TODOS sus demás clientes en análoga situación, en un recurso contra una sentencia desfavorable y que, además, se deducen el gasto fiscalmente mientras que usted, lector, lectora, no puede deducírselo. Piense lo que significa esto, por ejemplo, en materia de cláusula suelo o en cualquiera de los numerosos casos de abusos bancarios.

Y que recurren empresas y no personas físicas no es solo una apreciación subjetiva; ni siquiera una interpretación. Lo dice el presidente de la Audiencia Provincial de Alicante, magistrado Sr. Magro Servet, pinche aquí:

“en la mayoría de los casos en los que se están interponiendo recursos de apelación y/o casación lo son por personas jurídicas al estar lejos de la capacidad económica de un ciudadano asumir un coste tan elevado para acceder a estas instancias” .

¿Cómo ve usted el tema cuando es constante el goteo de demandas contra bancos que no quitan voluntariamente la cláusula suelo no transparente y cuando los juzgados no solo están anulando cláusulas, tras la famosísima sentencia del Tribunal Supremo de 9 de mayo de 2013, sino que, ADEMÁS, están concediendo retroactividad, sin que, por cierto, los medios lo recojan con la importancia que tiene, ni con datos correctos y actualizados? Quien tenga interés sobre este tema concreto, dispone de una página específica en este blog, con datos completos y permanentemente actualizados de esas resoluciones de juzgados posteriores a la STS que, además aplican la restitución del artículo 1.303 del Código Civil o, por decirlo en román paladino, obligan a devolver lo pagado de más. Cuando los bancos están mareando la perdiz de si quitan o no cláusulas suelo, los juzgados las están anulando, y están concediendo, además, devoluciones retroactivas, y no los dicen los medios, como no dicen que los consumidores que demandan, pagan tasas.

Y los que tienen dinero para recurrir, y mucho interés en conseguir sentencias de efecto general que afecten a OTROS clientes, y para ello pueden llegar, no ya solo a apelaciones, sino

incluso hasta el Tribunal Supremo

Y EN EFECTO LO ESTÁN HACIENDO en cláusula suelo y otros temas tipo preferentes

son los bancos.

4.- Que dicen del Ministerio que la Ley de Tasas no tiene nada que ver con la caída de procedimientos judiciales (y resulta que las tasas, por cierto, al final tampoco se dedican a pagar la justicia gratuita, pese a que desde el Ministerio las justificaban así)

El Sr. Subsecretario de Justicia, D. Juan Bravo, ha tenido a bien afirmar en las Cortes que la Ley de Tasas, de la que es, según se dice, el autor material, resulta que no tiene nada que ver con la bajada en picado del número de procedimientos judiciales.

¡Oh!

Puede acceder al texto íntegro de la comparecencia pinchando justicia_07-10-2013 completa.

En esa comparecencia brillan las intervenciones de los dos altos cargos de justicia, el Sr. Subsecretario del Ministerio de Justicia y el Sr. Secretario de Estado de Justicia

–este último suena como candidato para sustituir al Ministro actual si finalmente sale del Gobierno-,

para explicar

-es un decir-,

el proyecto de Presupuestos Generales del Estado de 2014 en lo que respecta, concretamente, a Justicia.

Ese presupuesto que, por cierto, recoge que el importe destinado a justicia gratuita es

EXACTAMENTE EL MISMO

que el que se dedicaba

ANTES

de que existieran las tasas judiciales

para poner las cuales se usó como pretexto que eran para financiar la justicia gratuita.

Es decir, que lo que dijo hasta en Twitter el Ministerio de Justicia @justiciagob en marzo de 2012, recogiendo una  intervención pública del Sr. Ministro de ese día, una comparencia en la Comisión de Justicia del Senado,

intervención pública del Sr. Ministro de ese día, una comparencia en la Comisión de Justicia del Senado,

Ministerio Justicia @justiciagob

las tasas serán destinadas, para mayor garantía, a la financiación de la Justicia Gratuita

resulta que no es cierto.

Ya comprenderá, lector, lectora, el gratísimo nivel del lectura que proporcionan las actas parlamentarias en las que constan declaraciones de responsables de Justicia a tenor de las cuales las tasas judiciales que deliberada y explícitamente se introdujeron con carácter disuasorio en la propia Ley, y que han dado lugar a caída de pleitos y recursos, resulta que no disuaden.

La estupefacción con la que es de recibir esta afirmación llega ya al nivel de exclamar ¡oh!, justo antes de decir otras cosas lamentablemente no publicables.

Obsérvese el detalle de que el Sr. Bravo, mire usted la web, es funcionario especializado en impuestos, exconcejal de Hacienda del Sr. Ministro y ya mano derecha del Sr. Ministro cuando el Sr. Ministro no era ministro sino alcalde de Madrid; ciudad por cierto que dejó el Sr. Ministro como la más endeudada de España.

Y que

ni el Sr. Subsecretario de Justicia

ni el Sr. Ministro de Justicia

tienen la menor experiencia profesional de juzgados,

el Sr. Bravo porque así figura en su curriculum en la web oficial del Ministerio de Justicia, y el Sr. Ruiz-Gallardón porque quizá quien esto lea pueda compartir que no es exactamente experiencia de juzgados aprobar una oposición a fiscal en 1982, ostentar dicha función unos meses, pedir la excedencia y estar desde entonces en la política activa, que es el curriculum de wikipedia.

Es llamativo -o no- que un ministro de Justicia sin experiencia de juzgados nombre como su segundo de a bordo a otro sin experiencia de juzgados, pero sí exconcejal de Hacienda, conocido en Madrid por el estratosférico aumento de tributación y la creatividad de sus tasas locales, y nada más llegar ambos al Ministerio de Justicia, zas, tasas.

De que sean responsables de una ley de tasas judiciales unas personas sin experiencia procesal, mejor ni hablamos. No es cuestión de insistir en la lista de errores técnicos de la ley y el caos que, por eso, creó en los juzgados, en los que cada cual hacía de su capa un sayo porque la ley no había por donde cogerla, por no hablar ya de aquella historia de sacar leyes sin formularios de pago -dos veces nada menos- y la larguísima lista de esperpénticos despropósitos de la que se ha ido haciendo eco este blog, incluyendo modificar la ley por el novedoso sistema de publicar una nota en una web y por el no menos novedoso de dar instrucciones contrarias a ley a los secretarios judiciales.

De que sean responsables de una ley de tasas judiciales unas personas sin experiencia procesal, mejor ni hablamos. No es cuestión de insistir en la lista de errores técnicos de la ley y el caos que, por eso, creó en los juzgados, en los que cada cual hacía de su capa un sayo porque la ley no había por donde cogerla, por no hablar ya de aquella historia de sacar leyes sin formularios de pago -dos veces nada menos- y la larguísima lista de esperpénticos despropósitos de la que se ha ido haciendo eco este blog, incluyendo modificar la ley por el novedoso sistema de publicar una nota en una web y por el no menos novedoso de dar instrucciones contrarias a ley a los secretarios judiciales.

No obstante, tal y como están las cosas en Españajistán, es de augurar al Sr. Bravo un magnífico porvenir en la política. Y al Sr. Ruiz-Gallardón.

Y que un señor sin ninguna experiencia procesal, igual que su jefe, nos cuente a los abogados, por favor, si las tasas influyen o no, cada vez que tenemos que ver la cara de un cliente al que le decimos cuánto cuestan las tasas de un recurso y el recurso finalmente no se interpone. Cara de eclipse solar marciano.

Quizá el Sr. Ministro tendría interés en saber qué dicen exactamente los clientes de él y de su política, que no es suya sino del Sr. Rajoy, cuando se enteran de que

- las tasas en su caso son tanto

- que pagar tasas no le da derecho a que su pleito esté resuelto antes

- que los plazos previsibles del pleito siguen siendo tales y cuales

- y que en el caso tal y cual, justo el suyo, ganar no significa recuperar las tasas que, vaya, son a fondo perdido.

Y se vuelve a poner el tuit, para que usted lo vuelva a leer, seguido de otros tuits, todos ellos sobre la comparencia del Sr. Ministro en la Comisión de Justicia del Senado, efectuada ese mismo día:

Ministerio Justicia @justiciagob

las tasas serán destinadas, para mayor garantía, a la financiación de la Justicia Gratuita

Ministerio Justicia @justiciagob

En el Supremo queremos acortar la excesiva duración de los recursos mediante mejoras de orden técnico procesal y reforzando órganos de apoyo

(obsérvese que no se menciona el dato de que proponía facilitar que los recursos de los que sí pueden pagar vayan más rápido, los bancos y las aseguradoras, a a costa de que se ELIMINEN los recursos de los que no pueden pagar tasas inasumibles, los particulares)

Ministerio Justicia @justiciagob

Venimos a recuperar junto a Sus Señorías el tiempo de los consensos, el espíritu de una Transición

Ministerio Justicia @justiciagob

No venimos a imponer una visión parcial de la convivencia ni de la Justicia

Y sobre esto, sin comentarios.

5.- Los trabajadores y beneficiarios de la Seguridad Social no tienen que pagar tasas judiciales para recurrir en Laboral, tras una resolución del Tribunal Supremo, Sala de lo Social, o sí, pero no, sino todo lo contrario.

No se explica la situación porque sería explicar lo casi inexplicable; simplemente se describe.

La normativa de tasas judiciales impone el pago de tasas por recursos laborales contra sentencias desfavorables a todo el mundo, salvo al Estado.

Antes del verano el Tribunal Supremo declaró que los trabajadores no han de pagar tasas en laboral mientras esté vigente la actual Ley de Justicia Gratuita 1/1996, que, por cierto, está además en fase de inminente reforma legislativa. Por recurrir si perdían tenían que pagar el fijo, con una reducción, más la parte variable, según la Ley de Tasas. Si se quiere acceder a esa resolución, puede accederse también aquí: Tasas- Acuerdo Pleno no jurisd Sala de lo Social.

Ha de resaltarse que esa resolución del Tribunal Supremo, de carácter no jurisdiccional, se difundió con fecha 7 de junio de 2013, y es el día de hoy y

el Sr. Ministro de Justicia, D. Alberto Ruiz-Gallardón, no ha efectuado ni una sola declaración sobre el hecho de que el Tribunal Supremo, Sala de lo Social, haya anulado su imposición de tasas a los trabajadores, beneficiarios de Seguridad Social y sindicatos,

y que el significativo silencio es extensivo a todo el Ministerio de Justicia, el Gobierno y el partido en el poder, puesto que, salvo error, esta bloguera, atenta seguidora del todo lo que se refiera a tasas judiciales, no ha leído absolutamente nada al respecto.

El que sí se ha pronunciado ha sido el Tribunal Superior de Justicia de Galicia, en ese enlace a este mismo blog tiene las resoluciones y una reseña, que resulta que se ha negado a aplicar ese criterio, alegando, y lleva razón, que se trata de un acuerdo no jurisdiccional, no de una sentencia, y no le es aplicable, y que el propio TSJ Galicia tiene otro criterio, y por tanto está exigiendo tasas.

Y no es extraño que tenga otro criterio, porque la Ley de Tasas es tan defectuosa técnicamente, que cabe cualquier posible interpretación al respecto.

Y otro tanto de seguir criterio distinto al del Tribunal Supremo lo están haciendo también juzgados de lo Social concretos de diversos sitios.

O sea, que en estos momentos, depende de

dónde

sea usted, si es trabajador o beneficiario de la Seguridad Social, o sindicato, o mutua laboral -a esos se les extendía la exención en aplicación de la ley 1/1996, usted pagará tasas o no.

- Estando en Galicia, lo tiene difícil;

- en Canarias y País Vasco, no hay problema, puesto que ya hubo acuerdos específicos, a los que puede usted acceder, con explicación y más, pinchando a este post de este mismo blog. El Tribunal Superior de Justicia de Castilla y León, sala Social, Valladolid, ha dictado auto análogo con fecha 5-11-2013, texto íntegro pinche auto 7-11-13 TSJ CyL Social-Valladolid no tasas laboral trabajadores.

- y en el resto del territorio, pues depende de lo que le toque.

Lo que, por cierto, se llama, seguramente, «igualdad y no discriminación». Seguramente.

Y, por cierto, la normativa de tasas judiciales franquistas, derogada en 1986, mucho más benigna que la actual, resulta que no imponía tasas a trabajadores en Laboral.

¿Ve usted muchas, demasiadas fotos de estas de eclipse solar marciano, esas fotos que esta bloguera usa para, haciéndose la graciosa, representar unos ojos que giran en las órbitas de asombro? Pues qué se le va a hacer. El post va por 8.000 palabras y son innumerables las cosas que no figuran aquí que podíán haberse añadido.

Verónica del Carpio Fiestas

Twitter @veronicadelcarp

-Post actualizado a 30-septiembre-2013. Se incluye texto completo de recurso del PSOE contra la Ley Orgánica 4/2013, de 28 de junio, de reforma del Consejo General del Poder Judicial . Para acceder al texto, ver más abajo, en el lugar indicado con una flecha como

No sé si el lector es consciente de un dato. O mejor dicho, de la extraña inexistencia de un dato, de ESTE dato:

que “casualmente” las estadísticas y valoraciones que ha sacado el Consejo General del Poder Judicial, y que el lector puede leer aquí Boletín nº 35 CGPJ o en este enlace de internet a la web del CGPJ, que incluye un sedicente resumen [pinche aquí o incluso si pone el cursor encima de ese «aquí» ya leerá lo que dice]

que han tardado siete meses en sacar y siguen diciendo, así, tranquilamente, que aún no se puede hacer una valoración suficiente

de cómo está afectando las tasas judiciales a los procedimientos judiciales a la vista de la estadística judicial,

resulta que